特别国债发行期限会缩短吗?市场预期与实际影响分析

特别国债发行期限会缩短吗?市场预期与实际影响分析。近期市场关注特别国债供给期限,周五超长债利率迅速下行。客观评估特别国债发行期限不太可能系统性降低至15年和20年,但周五30年期表现较强势,核心原因还是空头逻辑发酵充分,人心思涨。前期的通胀、经济企稳担忧以及超长债供给压力是长端的重要利空因素,目前通胀担忧略有缓和,下周国内经济数据、出口数据出炉,特别国债供给计划即将发布,前期的担忧可能相继缓和,债市将开启一波压利差行情,二季度10年期国债看1.7%,30年期国债看2.15%,建议积极布局久期策略。

从2023-2025年发行情况来看,15年期国债均为前期特别国债到期后的续发,海外国家也不将15年作为主流发行期限;20年期国债占比约20%,略低于美国(39%)和日本(45%)水平,可能稍有提升空间。从财政安排发债期限来看,出于利率曲线建设、项目周期匹配、融资成本降低的考虑,财政大规模降低发行期限的可能性不大。

超长债利率陡然下行,说明什么?虽然特别国债发行期限降低的可信度不高,但市场进行了相应交易,周五尾盘30年期国债快速下行。近期市场对超长的担忧主要有三方面:通胀预期、复苏预期及供给担忧,相关担忧或已充分定价。一是地缘冲突带动的油价波动可能告一段落,国内PPI环比可能在5月转负,后续对债市的影响逐渐淡出;二是复苏成色待检验,3月票据利率回落与银行资金充裕指向信贷动能弱化,基本面企稳仍难确认;三是供给压力落空,近期资金整体宽松,但市场对超长的预期偏弱,导致资金拥挤在短端,市场信心恢复之后超长端可能迎来显著修复。

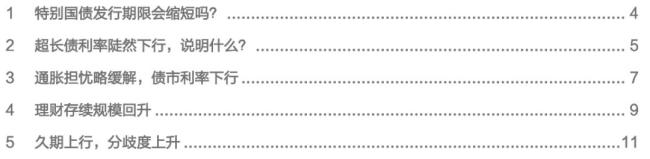

本周债市复盘(4月7日-10日):央行公开市场操作净回笼,资金均衡宽松。伊朗再次封锁海峡、3月PPI转正等因素构成利空;美伊停火14天、市场关注特别国债缩短期限等因素利多债市。全周债市收益率下行,国债和政金债利率曲线走平,信用债利率曲线走陡,10年期国债收益率下行0.71bp至1.81%。

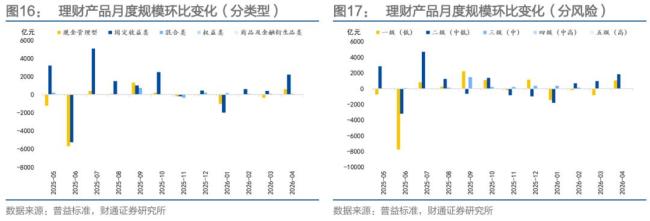

理财规模回升,久期上行。截至4月5日,根据中国理财网调整后,普益标准口径的理财存续规模达到33.29万亿元,周度环比变化3731.15亿元。本周公募基金久期上行,周中震荡走低。本周(截至4月10日)公募基金久期较4月3日上行0.02,久期分歧度上升。

风险提示:政策理解可能存在偏误,宏观经济超预期,海外风险事件超预期。

猜你喜欢

跟随外卖小哥穿行华强北 见证咖啡里的活力中国

深圳华强北,我国最大电子产品集散地,在不足1.5平方公里上聚集着超过11.5万家商事主体,年交易额突破4800亿元。外卖骑手等新就业群体,像这片创新热土的“毛细血管”,保障着城市的高效运转。跟随外卖小哥一起感受“中国电子第一街”的变化,见证一杯咖啡里的活力中国。...

面基是什么意思(面基是什么网络用语)

1.爆笑经典姓米糗事冷笑话,范MM,读小学的时候经常转校。一次,她转学到一个新学校。同桌姓米,他俩被人称为米饭组合;后来,她换了个新同桌,同桌姓郭,她又被迫成了饭锅组合;再后来,又换了个新同桌:新同桌姓………………………………………………新同桌姓佟啊………………..然后,她就..

活力足,迎新春!各地“年味”上线氛围感已拉满

春节临近,各地文旅、餐饮、住宿、年货等预订量持续攀升。各地的年夜饭预订进入高峰期。在山东青岛,一批承载着城市记忆与情怀的老字号饭店在用餐环境、菜品选择上推陈出新,受到消费者的青睐。在当地另一家以鲁菜和海鲜为主的百年老店,为了适应消费者的需求,店家...

2025年我国中小企业经济运行总体平稳

工业和信息化部数据显示,2025年,我国规模以上工业中小企业增加值同比增长6.9%,高于全部规模以上工业1.0个百分点,连续3年高于全部规模以上工业增速;利润总额同比增长1.4%,尤其是装备制造业利润总额保持较快增速,同比增长11.4%。专精特新中小企业表现亮眼。2025...

2026年3月2日最全新闻简报

2026年3月2日星期一农历正月十四1.2026年汽车“国补”全国落地,31省份细则全部出台,首批625亿元资金已下达。2.2026年度中国电影总票房已突破100亿元,持续领跑全球单一市场票房榜。3.吉林推进既有住宅加装电梯,省、市(县)两级财政分别给予每部电梯7.5万元补助。4

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...