内存涨价狂潮如何收场 AI浪潮下的供需博弈

在AI时代,最赚钱的公司可能从来不是直接从事AI业务的。淘金热中最稳赚的人,从来不是淘金者,而是卖铲子的人。这句话在2026年的科技行业再次得到验证。这一次,卖铲子的不是英伟达,而是一家大多数人不会立刻与AI联系起来的公司:三星电子。

4月7日,三星发布了2026年第一季度业绩预告:营业利润达到57.2万亿韩元,约合379亿美元。这个数字是去年同期的八倍多,几乎是三星历史单季利润纪录的三倍,甚至超过了2025年全年的利润总额。

三星不训练大模型,不做AI应用,也不搞聊天机器人。它专注于生产存储芯片,这是所有AI从业者最紧缺的资源。某种程度上,这与苹果的故事有异曲同工之妙:苹果没有推出任何AI大模型,但Mac mini因其高效运行本地模型的能力,成为AI开发者的首选工具,让苹果在AI浪潮中躺赢。三星则通过另一种方式受益:它不直接参与AI产品开发,但随着AI产业的扩张,对三星芯片的需求也在不断增加。

然而,内存芯片价格在一个季度内翻了一番,这种行情能持续多久?

存储芯片供不应求是主要原因。AI数据中心建设狂潮正在以近乎暴力的方式消耗全球存储芯片产能。不仅是用于AI训练和推理的高带宽存储(HBM)供不应求,连智能手机、PC和游戏主机中使用的普通DRAM芯片也因AI需求而短缺。当存储厂商将大部分产能优先供给AI客户时,消费电子所需的芯片自然就不够了。这种挤出效应直接推高了所有类型存储芯片的价格。

TrendForce数据显示,第一季度DRAM合约价格几乎翻了一倍,并预计第二季度还将上涨超过50%。Meritz证券高级分析师Kim Sunwoo解释说,客户预期价格会继续上涨,因此实际合同价比预期更高。恐慌性提前锁货进一步加速了价格上涨。从三星的业绩结构来看,芯片部门贡献了约54万亿韩元的营业利润,占总利润的95%。手机业务虽然也有约4万亿韩元的利润,但这主要得益于此前低价囤积的元器件库存。到了第二季度,随着存储芯片和其他原材料成本上升,手机业务的利润空间可能会被压缩。

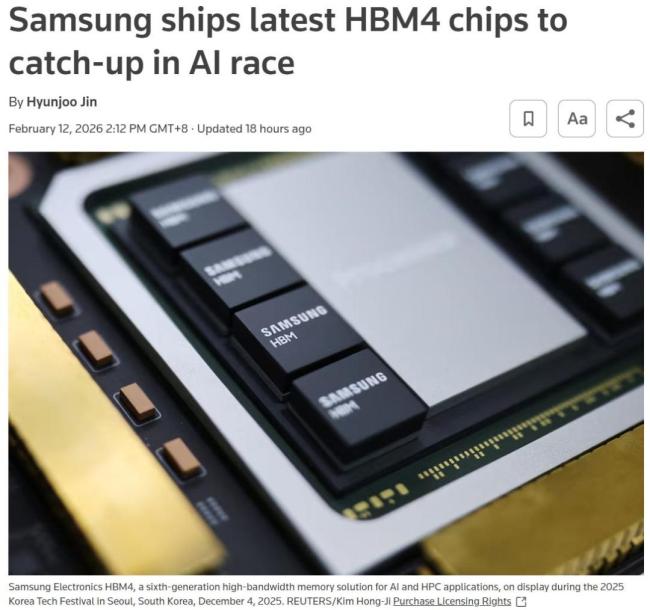

一年前,三星的情况完全不同。当时,三星CEO为公司令人失望的业绩和股价表现公开道歉。在AI核心的高带宽存储(HBM)芯片领域,三星落后于竞争对手SK海力士。但过去一年里,情况发生了变化。三星押注最新一代HBM4芯片,在2026年2月开始量产。据报道,三星的HBM4样品已经通过博通测试,并正与英伟达进行最终供应谈判。三星在HBM赛道上的差距明显缩小。更重要的是,传统DRAM的需求反弹也为三星带来了增长机会。

然而,赚钱的故事背后隐藏着一些不安因素。首先是中东战争导致能源价格飙升和关键材料供应不确定性。其次,Google Research发布了一项名为TurboQuant的技术,能够大幅压缩AI推理过程中的内存消耗,尽管目前还只是实验室成果。最后,市场对存储芯片涨价见顶的担忧也在增加。现货价格已经开始松动,这意味着终端用户难以消化持续走高的价格。如果现货价格持续走软,合约价格的上涨动力也会减弱。

这一轮存储芯片涨价能否持续取决于AI数据中心建设和模型对内存需求的变化。三星能否将短期涨价红利转化为长期合约,将是决定其未来业绩的关键。

猜你喜欢

2月我国制造业新动能呈现整体稳中有增态势

国家统计局服务业调查中心、中国物流与采购联合会今天发布2月份中国制造业采购经理指数。2月我国制造业景气水平有所回落数据显示,2月在春节等季节性因素的影响下,制造业运行有所放缓,但积极变化仍在累积。2月中国制造业采购经理指数(PMI)为49%,较上月下降0.3个...

2026年2月24日最全新闻简报

2026年2月24日星期二农历正月初八1.商务部:中方敦促美方取消对贸易伙伴加征的有关单边关税措施。2.2026年春节档总票房突破56亿元,总场次超435万场创纪录。3.国内油价将于今日24时上调,92号汽油或重返“7元时代”。4.新疆巴音郭楞州尉犁县2月23日12时12分发生5

姐弟恋同居8年,分手女子给5万分手费,男子起诉女方还37万

姐弟恋同居八年分手后,女方给五万分手费,男方索要三十七万生活费未果58岁的张女士和小她14岁的男友谈了八年恋爱,这事一传出来,身边不少人都摇头。分手的时候,女方主动给了五万块分手费,想着好聚好散。没想到转过身,男方直接跑法院起诉张女士,要她把恋爱期间...

面基是什么意思(面基是什么网络用语)

1.爆笑经典姓米糗事冷笑话,范MM,读小学的时候经常转校。一次,她转学到一个新学校。同桌姓米,他俩被人称为米饭组合;后来,她换了个新同桌,同桌姓郭,她又被迫成了饭锅组合;再后来,又换了个新同桌:新同桌姓………………………………………………新同桌姓佟啊………………..然后,她就..

“梅姨”更多细节曝光:曾化名“潘冬梅”藏匿乡间当媒婆 警方确认其身份

3月21日,“张维平等人拐卖儿童案”取得重大进展,犯罪嫌疑人谢某某(女)落网,其即为该案关键人物“梅姨”。经审讯,谢某某对其贩卖儿童的事实供认不讳,目前已被警方依法逮捕。广州警方表示,这一案件仍在侦办中,现阶段暂不披露嫌疑人的形象和具体信息。2003年9月至2...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...