铜师傅上市首日破发 股价跌近50% 市场担忧盈利能力

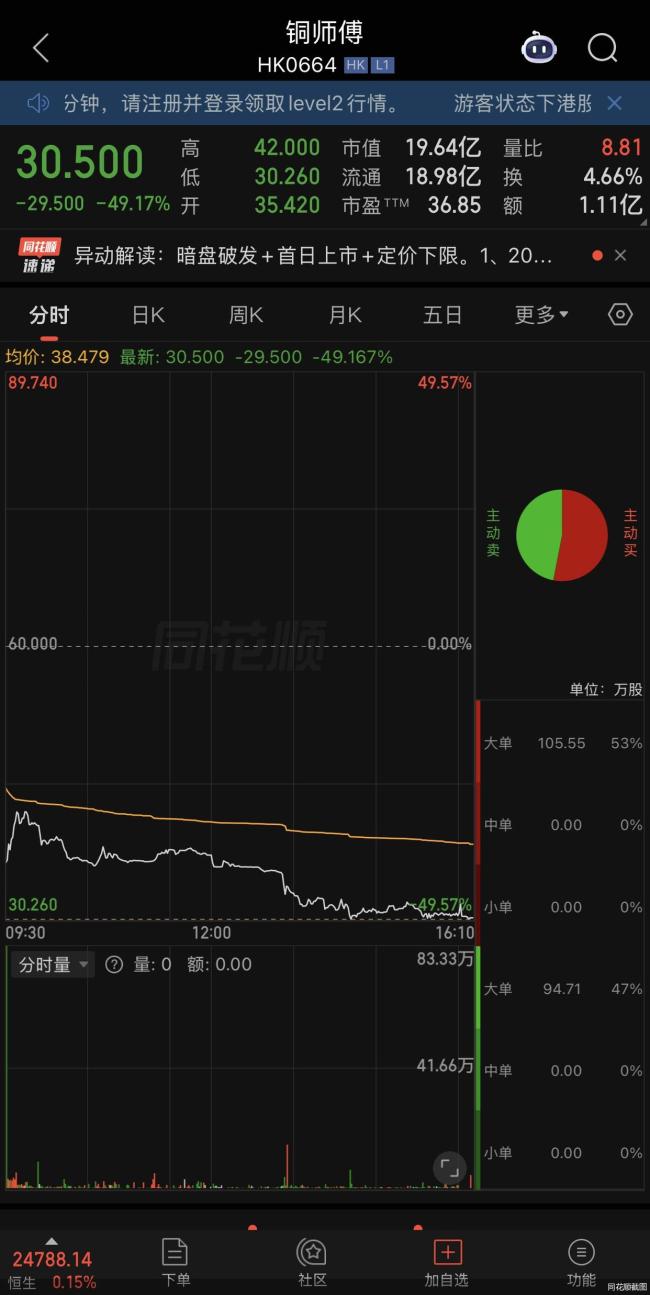

3月31日,杭州铜师傅文创(集团)股份有限公司在香港联合交易所主板挂牌上市。截至当日收盘,铜师傅股价报30.5港元/股,跌幅达49.17%。

经济学家盘和林认为,铜师傅所在的赛道具有明显的周期性,与港股长期投资人喜好相悖,导致了开盘破发的现象。根据铜师傅公布的配发结果,公司全球发售740.68万股H股,香港公开发售占15%,国际发售占85%。最终发售价每股60港元,全球发售净筹约3.9亿港元。香港公开发售获59.55倍认购,国际发售获1.56倍认购。

在3月30日的暗盘交易中,铜师傅股价已下跌超过6%,收盘时跌幅扩大至约30%。中关村物联网产业联盟副秘书长袁帅表示,一方面,“铜质文创第一股”的独特概念吸引了部分投资者的关注,文创赛道的小众性与铜师傅在细分领域的头部地位让一些投资者看到了差异化市场的潜力;另一方面,市场对铜师傅盈利能力与成长确定性存在担忧,暗盘交易中股价的持续下跌也提前预演了市场的态度。投资者对其长期增长潜力持谨慎态度,专业资金的观望与散户的抛售形成合力,最终导致股价承压破发。

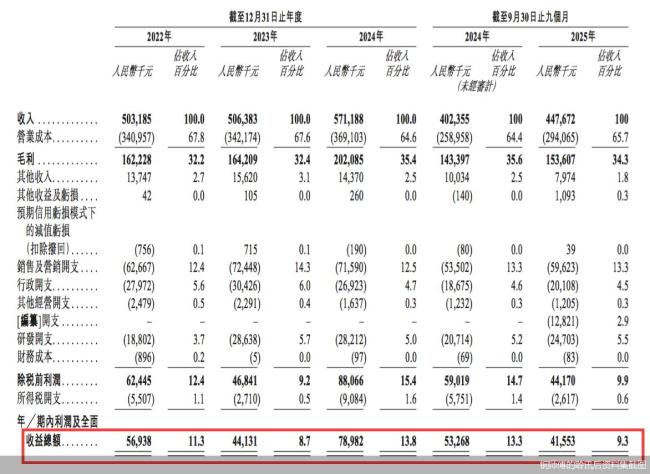

根据铜师傅的聆讯后资料集,2022年至2024年,铜师傅营收分别为5.03亿元、5.06亿元和5.71亿元人民币;净利润分别为5693.8万元、4413.1万元和7898.2万元。2025年前三季度,公司出现“增收不增利”的情况,营收同比增长11.26%至4.48亿元,但期内利润却同比减少21.99%至4155.3万元。

从招股书披露的数据看,作为公司主力产品,铜质文创产品的毛利率并不领先。以2024年为例,铜质文创产品毛利率为35.2%,不仅明显落后于塑胶潮玩(43.6%)和木质文创产品(46.4%),也低于该年公司整体毛利率(35.4%)。袁帅还表示,铜师傅主营业务与铜质文创产品高度绑定,意味着会对铜价波动很敏感,如果铜价上涨,会直接推高原材料采购成本,间接影响整体营收。

盘古智库高级研究员江瀚进一步表示,铜质文创市场是一个典型的“小而美”市场,2024年整体规模仅约16亿元,即便作为市占率35%的龙头,其存量博弈的特征明显,缺乏足够的想象空间来支撑高市值的持续增长。招股书显示,2019年至2029年,中国金属材质文创工艺产品市场规模预计从231亿元增至293亿元;同期,塑料树脂品类则预计将从380亿元跃升至1555亿元,增长空间远超金属品类。

盘和林表示,未来,铜师傅发展的突破点或在于创新出客群更广的产品,从“小众铜艺”转型为“大众文创”,成为流行文化的一部分。袁帅建议,铜师傅可以通过提升产品的文化附加值与工艺水平,走高端化、定制化路线,挖掘细分市场的深度价值,打造兼具艺术感与实用性的产品,在巩固现有客群的基础上,吸引更多追求品质与文化内涵的消费者。

针对上市首日破发且收盘股价近乎腰斩的原因,及后续公司产品出新计划等问题,记者致函铜师傅,对方回应称,公司暂时无法对上述问题进行回复。

猜你喜欢

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...

大地惊蛰!奏响春天的奋进序曲

3月4日,全国政协会议启幕;3月5日,全国人大会议召开。全国两会,恰逢惊蛰启生。“十五五”开局之年,家国宏图与天地生机同频共振,和声成为春天的奋进序曲。3月1日,广西南宁市邕宁区蒲庙镇村民忙着春耕春管,田园里一派繁忙景象(无人机照片)。新华社记者周华摄作...

平陆运河,冲刺马年通航加油干

马道头村,广西钦州市灵山县旧州镇石桥村的一个自然村屯。昔日,群山环抱,鲜为人知;如今,因平陆运河第一级枢纽——马道枢纽在此建设,有了些名气。3月2日,4000多名建设者忙碌在马道枢纽建设现场。这条新中国成立以来第一条通江达海的运河工程,正向着今年通航的目...

我国最大的煤岩气田年产能突破40亿立方米

今天(3月5日),位于山西的我国最大煤岩气田——大吉气田年产能突破40亿立方米,成为我国天然气产量增长的重要接替资源。煤岩气是一种吸附或者游离在地下深层煤层中的非常规天然气资源,通常埋藏深度超过1500米,勘探开发前景广阔。我国首个煤岩气示范区项目——大吉气...

人到中年,保护自己的最好方式:少说话

人到中年自我保护有妙招:话少点,事就少,心就稳到了一定年纪,嘴上要是管不住,就特别容易吃亏。老刘今年49,在小区溜弯儿的时候随口说了句工资涨得慢,第二天就有人在微信群里添油加醋,说他日子紧巴,连买水果都得挑便宜的。其实他也没多难,就是随口一说,结果...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...