汽车业务是小米2025财年最大惊喜吗 转型成功初现曙光

小米集团于3月24日发布了2025年度业绩报告,展示了公司在“冰与火”中的表现。全年营收与利润创下历史新高,汽车业务首次实现年度经营盈利,标志着转型成功。然而,传统手机与IoT业务增长放缓,叠加成本压力,导致第四季度盈利大幅承压,股价在财报发布后下跌。

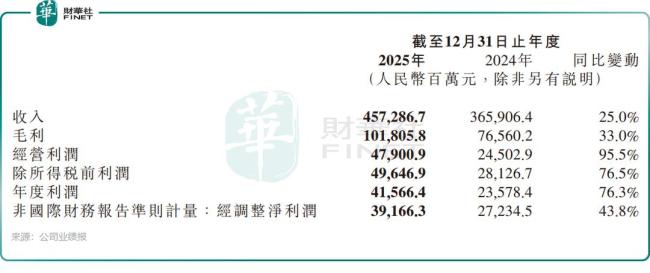

从全年来看,小米集团总收入达到4573亿元,同比增长25.0%,创历史新高。经调整净利润为392亿元,同比大增43.8%,盈利能力显著提升。这在全球消费电子行业普遍面临需求疲软和成本压力的背景下尤为突出。

然而,第四季度的表现则不尽如人意。单季收入1169亿元,虽然同比增长7.3%并创下历史新高,但经调整净利润为63亿元,同比下降23.7%。这一“增收不增利”的季度表现直接影响了市场情绪。主要原因是上游元器件成本(尤其是存储芯片)在四季度达到阶段性高点,严重挤压了智能手机业务的毛利率;同时,汽车等新业务虽已盈利,但前期投入的折旧和研发摊销仍在高位。

受此影响,3月25日开盘,小米集团股价承压,跌幅为2.33%。相比之下,京东集团、美团等明星网科股板块录得上涨,新能源车企理想汽车、蔚来也表现强劲。尽管短期盈利波动,但小米集团仍入围第十二届“港股100强”颁奖典礼的“综合实力100强”及“科技榜单20强”,资本市场对其业务实力和行业地位的认可可见一斑。

小米的传统业务出现明显裂痕。手机×AIoT分部全年收入3512亿元,仅录得5.4%的增长,增速显著放缓。核心的智能手机业务全年收入1864亿元,同比下滑2.8%,毛利率从上年同期的12.6%降至10.9%。第四季度智能手机收入同比降幅扩大至13.6%,毛利率跌至8.3%。背后原因包括存储芯片涨价、国内消费刺激政策退出以及行业竞争加剧。

尽管如此,小米2025年全球智能手机销量稳定在第三名,守住市场份额实属不易。公司总裁卢伟冰表示,如果成本压力无法内部消化,未来将不得不上调产品价格,倒逼高端化提速。

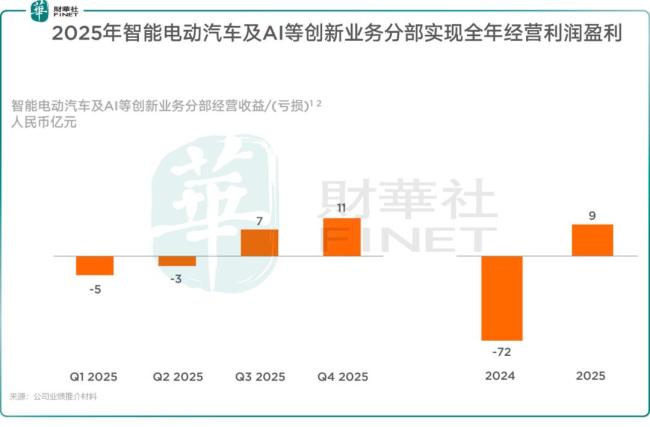

与此同时,小米的战略转型取得显著成效。智能电动汽车及AI等创新业务全年收入达到1061亿元,同比激增223.8%,占总收入比重从上一年的9%跃升至23.2%。该业务全年毛利率达到24.3%,同比提升5.8个百分点,并首次实现年度经营盈利9亿元。第四季度贡献了11亿元的经营收益,标志着最烧钱的投入期已过,汽车业务开始为集团贡献正向收益。

展望2026年,管理层设定了全年交付55万辆的目标。新一代SU7发布后34分钟锁单1.5万辆,市场需求旺盛。真正的考验在于产能爬坡,北京工厂二期产能是否如期释放,供应链能否跟上激增的订单需求将是关键。

面对传统业务的压力,小米选择加大研发投入换取未来空间。2025年研发投入达331亿元,同比增长37.8%,占收入比重提升至7.2%。未来五年,研发投入将加码至2000亿元,其中未来三年在AI领域的投入将不少于600亿元。这些资金将用于AI大模型、智能汽车、芯片自研和生态融合等方面,旨在通过硬核科技的投资构建足以支撑未来十年增长的底层能力。

2025年的小米正处于换挡期的十字路口。传统业务的利润压力是现实的挑战,而汽车与AI的爆发则是长期的红利。投资者需要习惯这家公司未来一段时期内“新旧动能交错”的财务特征。2000亿的研发赌注押的是AI与汽车的未来,小米希望成为AI时代物理智能的核心玩家。这份年报或许是这个宏大叙事的新起点。

猜你喜欢

北京开学首日早高峰预计提前半小时 交通部门提醒

记者从北京市交通委获悉,3月2日(周一),北京全市中小学春季学期开学,叠加企事业单位陆续复工,通学、通勤客流叠加,8:00—8:30交通压力集中。北京交通部门全力做好开学首日交通服务保障工作,倡导市民绿色出行、错峰出行。3月2日是开学首日,通勤通学客流叠加,北...

全球好物+科技感+春晚 “世界义乌”开市了

今天(2月28日)上午,浙江义乌中国小商品城迎来马年新春开市,8万多家商户开门迎客。具体情况,马上来连线正在前方的总台记者夏周。热闹不止线下从“第六代市场”看别样开市总台记者夏周:今天对义乌来说不光是春节后开市的第一天,更是个特别的日子。义乌国际商贸城...

面基是什么意思(面基是什么网络用语)

1.爆笑经典姓米糗事冷笑话,范MM,读小学的时候经常转校。一次,她转学到一个新学校。同桌姓米,他俩被人称为米饭组合;后来,她换了个新同桌,同桌姓郭,她又被迫成了饭锅组合;再后来,又换了个新同桌:新同桌姓………………………………………………新同桌姓佟啊………………..然后,她就..

爱你老己这个梗什么意思

“爱你老己”是2025年底爆火的网络热梗,核心是“爱你自己”的俏皮表达,“老己”即“自己”,以第三人称视角把自我当成可平等对话的“老朋友”,传递温柔的自我关怀与接纳,常搭配“明天见”使用,如“爱你老己,明天见”。一、起源与演变该梗源自《英雄联盟》角色腕豪的台词“爱你...

个税汇算开启!有人退税三万多,有人需补税,这份攻略请收好

个税汇算开启!有人退税三万多,有人需补税,这份攻略请收好一年一度的“多退少补”时刻又到了。3月1日起,2025年度个税汇算正式启动,相关话题毫无意外地冲上热搜。不少网友卡点操作,晒出退税结果——有人欢喜收到“巨款”三万多,也有人愁眉苦脸需要补税,还有人显示“不...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...