美股芯片存储板块普跌 AI明星股重挫

近期A股及海外市场出现了一些潜在风险事件。国内经济信息方面,玻璃供需双弱,库存较高;4月电池片排产预计下降,出货节奏明显放缓。

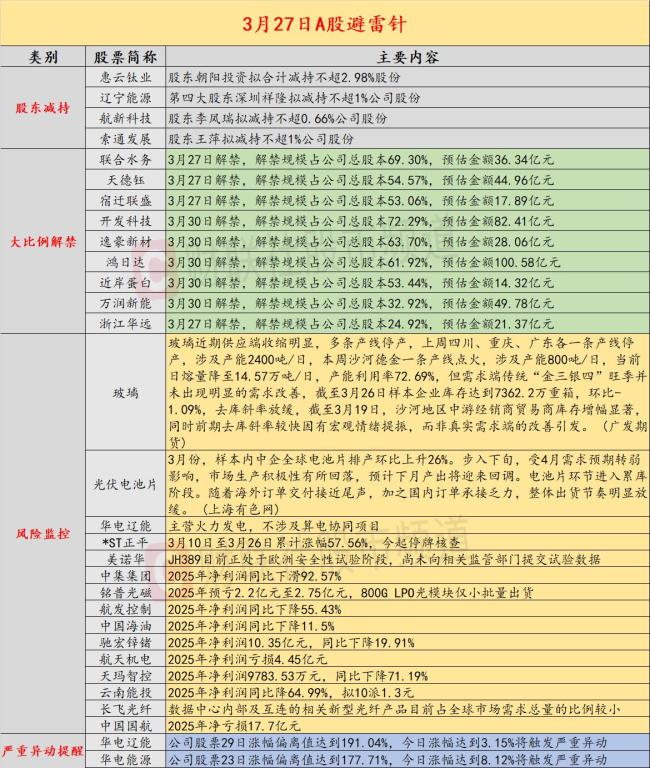

玻璃行业近期供应端收缩明显,多条产线停产。上周四川、重庆、广东各有一条产线停产,涉及产能2400吨/日。本周沙河德金一条产线点火,涉及产能800吨/日,当前日熔量降至14.57万吨/日,产能利用率72.69%。但需求端传统“金三银四”旺季并未出现明显改善,截至3月26日样本企业库存达到7362.2万重箱,环比-1.09%,去库斜率放缓。沙河地区中游经销商贸易商库存增幅显著,前期去库斜率较快主要因宏观情绪提振,并非真实需求改善所致。

3月份样本内中企全球电池片排产环比上升26%。步入下旬,受4月需求预期转弱影响,市场生产积极性有所回落,预计下月产出将迎来回调。电池片环节进入累库阶段,随着海外订单交付接近尾声,加之国内订单承接乏力,整体出货节奏明显放缓。

螺纹钢期价强势拉涨后重回震荡,连续三个交易日维持在每吨3130至3150元的窄幅区间。尽管最新一周国内螺纹表需继续回升,但部分地区库存消化压力较大,对钢价走势形成一定压制,预计短期螺纹盘面或延续窄幅震荡。

公司方面,华电辽能主营火力发电,不涉及算电协同项目;*ST正平累计涨幅57.56%,今起停牌核查;美诺华JH389目前正处于欧洲安全性试验阶段,尚未提交试验数据;惠云钛业股东朝阳投资拟减持不超过2.98%股份;辽宁能源第四大股东深圳祥隆拟减持不超过1%公司股份;航新科技股东李凤瑞拟减持不超过0.66%公司股份;索通发展股东王萍拟减持不超过1%公司股份。此外,多家公司发布了2025年业绩预告,显示净利润下滑或亏损。

海外市场方面,美股纳指收跌2.4%,多只AI明星股遭重挫,闪迪跌超11%,Meta跌近8%,英伟达跌超4%。谷歌推出压缩算法TurboQuant,宣称实现约6倍内存节省,美股存储板块连日大跌。国际油价大幅走高,WTI 5月原油期货结算价收于每桶94.48美元,布伦特5月原油期货结算价收于每桶108.01美元。国际贵金属走弱,现货黄金收盘跌2.78%,现货白银跌4.5%。

以色列国防军称,伊朗伊斯兰革命卫队海军情报部门负责人遭以军袭击身亡。美国总统特朗普在其社交媒体上表示,将把针对伊朗能源设施的打击推迟10天,谈判进展顺利。沙特阿美计划在4月削减对亚洲的原油供应,仅向长期客户供应阿拉伯轻质原油。土耳其央行黄金储备从820.8吨降至771.8吨,创下2018年8月以来最大单周跌幅。

猜你喜欢

2026春节档市场火热 中国电影领跑全球

2026年春节档已正式收官,据国家电影局统计,2026年春节档票房为57.52亿元,平均票价同比降低6%,观影人次为1.2亿,观影总场次达435万场,刷新中国影史春节档总场次纪录。2026年电影春节档汇聚了《飞驰人生3》《惊蛰无声》《镖人:风起大漠》《熊出没•年年有熊》《熊...

2026年2月18日最全新闻简报

2026年2月18日星期三农历正月初二雨水1.2026央视春晚数据公布:全媒体触达超230亿次,直播总收视份额达79.29%,创13年来新高。2.寒潮影响趋于结束,我国雨雪范围缩减,中东部开启升温模式。3.春节档电影总票房破15亿,《飞驰人生3》《惊蛰无声》《熊出没·年年有熊》.

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

阿尔茨海默病治疗新策略!我国科学家开发新技术

阿尔茨海默病治疗研发领域迎来重要突破。中国科学院动物研究所李伟研究员、胡宝洋研究员、周琪研究员联合团队,开发了一种能高效跨越血脑屏障的新型靶向蛋白降解技术——可编程合成多肽介导的溶酶体靶向嵌合体(SPYTAC),首次实现了对外周和大脑中β-淀粉样蛋白(Aβ)...

2026年2月6日每日新闻简报

2026年2月6日星期五农历腊月十九1.三部门:海南自由贸易港岛内居民消费进境商品实行“零关税”政策。2.寒潮蓝色预警:中东部大部气温将下降6至10℃,局地降温超20℃,0℃线将南压至福建北部。3.报告显示:我国网民规模达11.25亿人,互联网普及率超80%。4.泉州市通过全国首

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...