手机涨价潮千元低端机型暂未调价 中端机普涨引热议

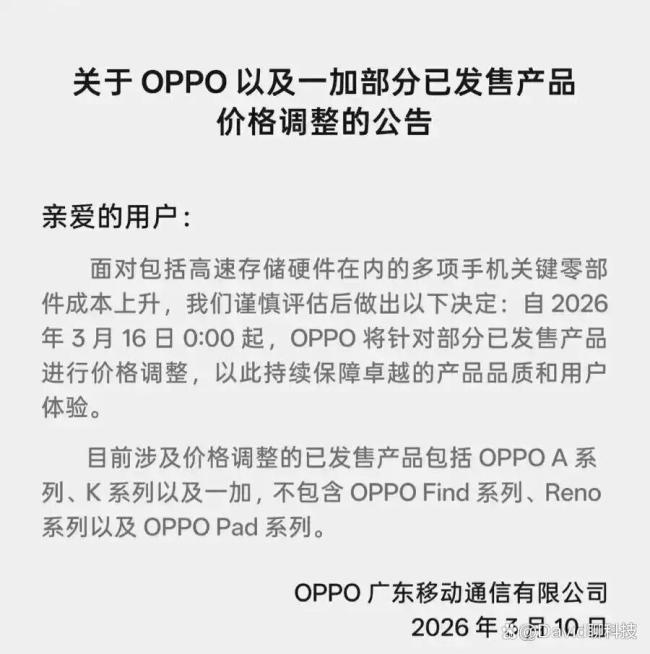

手机涨价潮千元低端机型暂未调价 中端机普涨引热议!自3月以来,国内手机市场经历了一场“涨价潮”。vivo率先宣布调价,iQOO机型紧随其后。不久后,OPPO也确认A系列、K系列及一加部分机型集体涨价,线下渠道更是传出中端机普涨300-500元、顶配折叠屏最高涨2000元的消息。

这一连串的涨价消息引发了网友热议,有人质疑性价比时代是否真的结束了,999元的千元机是否会消失。小米卢伟冰一句“扛得很肉疼”,表达了全行业的无奈。

其实,“涨价”的传闻已经流传很久了。自从“芯片战”开始后,手机厂商面临芯片短缺和堆积等难题,但没有人愿意成为“涨价恶人”,因此一直硬扛多年。然而,这次席卷全品牌、全价位的涨价已无法避免。

很多人怀念曾经的国产手机市场,那时999元就能买到大内存、强性能的千元机,“极致性价比”是厂商吸引用户的关键。但实际上,这份性价比神话并非厂商的良心让利,而是供应链降价红利的支撑,尤其是存储芯片的持续降价。

那些年,存储成本不断走低,厂商得以压缩利润空间,用低价抢占市场,快速完成用户积累,也让国产手机在短短十年内站稳脚跟。

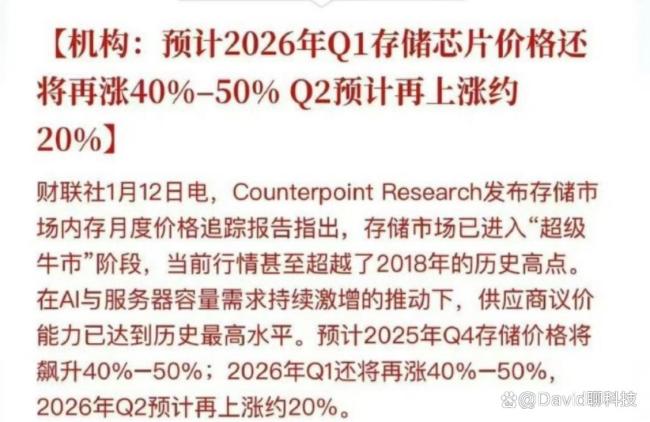

但从2025年二季度开始,这套逻辑彻底崩塌。本轮存储芯片涨价并非短期波动,而是行业史上罕见的超长上涨周期。据预测,这场涨价将持续至2027年底。数据显示,2026年一季度,手机用DRAM运行内存合约价环比暴涨55%-95%,NAND闪存价格上涨33%-38%,三个月现货价格累计涨幅超300%。主流12GB+256GB存储模组的成本从200多元飙升至860元左右,单机存储成本增加600多元。

千元机市场首当其冲。曾经遍地可见的999元入门机,如今要么涨价至1500元以上,要么配置缩水到无法流畅刷视频。1000元以下机型的市场占比从2023年的22%暴跌至2026年一季度的不足3%,只剩少量老款清仓。

更尴尬的是,厂商涨价的同时,用户却在集体“躺平”,消费理性化甚至消费降级,导致涨价潮陷入无解死循环。数据显示,国内用户平均换机周期延长至40.2个月,整整3年4个月,较五年前几乎翻倍,全球用户换机周期更是接近4年,高端用户甚至达到4.5年。

手机早已从2年一换的快消品变成“不坏不换”的耐用品,而厂商的涨价加剧了用户的观望情绪。IDC预测,2026年中国智能手机出货量将同比下降2.2%,市场持续收缩,用户消费出现两极分化,要么继续用旧机,要么“一步到位”买高端旗舰。

或许有人会同情厂商的被动,但事情并没有那么简单。这场集体涨价更像是蓄谋已久的高端化阳谋。例如,OPPO调价避开了高端的Find、Reno系列,重点涨中低端机型;vivo虽全品牌调价,但中端走量机型涨幅最大,旗舰机型涨幅可控。

这意味着,厂商借着成本上涨的东风,抬升产品线价格底线,彻底告别“中低端内卷冲量、高端赚利润”的旧模式,想要摆脱“低价低质”的标签。过去十年,国产手机一直困在性价比陷阱里,中低端内卷赚不到钱,高端市场被苹果垄断。存储成本上涨恰好是个完美台阶,既能对冲成本压力,又能顺理成章涨价,实现定价体系上移,与苹果正面抗衡。

然而,当性价比不再是优势,用户凭什么为涨价后的国产手机买单?如果只是堆硬件、无核心技术壁垒,没有过硬的系统体验和品牌溢价,用户可能会选择加钱买苹果。而千元机的消失,也让国产手机失去了庞大的入门用户基本盘,反而可能把市场拱手让给二手市场和山寨机。更残酷的是,存储芯片涨价周期还将持续近两年,未来厂商是否继续调价、用户换机周期是否进一步拉长,都是未知数。手机涨价潮千元低端机型暂未调价 中端机普涨引热议!

猜你喜欢

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...

人工智能让这座城市制造底色不断焕新

苏州作为工业大市,制造业规模领先、配套体系完备,如何让人工智能扎根产业?发挥“人工智能+制造”的真正优势?春节假期刚刚结束,苏州的各大制造车间便恢复了忙碌景象,眼下,这份繁忙里更多了几分“智慧底色”。这家位于苏州工业园区的制造企业,假期里有65%的工作人...

什么是外泌体,外泌体的作用和功效?

外泌体是近年来生物医学领域的研究热点,这些直径仅30-150纳米的微小囊泡,正在重塑我们对细胞间通讯的认知。从胚胎发育到免疫应答,从组织修复到肿瘤转移,外泌体几乎参与了所有重要的生理病理过程。下面我将从基础特性、核心功能到临床应用前景,为你系统解析外泌...

姐弟恋同居8年,分手女子给5万分手费,男子起诉女方还37万

姐弟恋同居八年分手后,女方给五万分手费,男方索要三十七万生活费未果58岁的张女士和小她14岁的男友谈了八年恋爱,这事一传出来,身边不少人都摇头。分手的时候,女方主动给了五万块分手费,想着好聚好散。没想到转过身,男方直接跑法院起诉张女士,要她把恋爱期间...

2026年2月23日最全新闻简报

2026年2月23日星期一农历正月初七1.财政部、住建部明确:中央财政将安排补助资金,支持开展传统村落特色保护区建设工作。2.米兰冬奥会:中国队5金4银6铜收官,创境外冬奥参赛最佳战绩。3.广东省HPV免疫规划疫苗已开打,13岁女孩可免费接种。4.北京:对创新药品产业进...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...