批量抄底大城市老破小 馅饼还是陷阱 租售比成关键

一位李先生在过去一年里购买了天津的7套“老破小”房产,总花费350万元,全部使用自有现金。这些房产每月租金总额为1.5万元,租售比最高达到6%,平均约为5%。另一位成都女性买家也因购入8套总价330万元的“老破小”而在社交媒体上走红,其月租金总额为2.1万元。

随着“老破小”行情走火,成都、天津等强二线城市出现了一批“抄底”人群,他们的核心逻辑是看中“老破小”的高租售比。例如,李先生表示,他购买的房子通常比市场价便宜10%,且多为全款交易。他以50万元在天津核心区买了一套两室的“老破小”,月租金2000元,租售比为4.8%,每月都有稳定的现金流收入。他还看好长期房价上涨潜力,认为将来合适时机可以卖掉。

成都那位女性买家则选择总价在30万至40万元之间、租售比超过5%的“老破小”。她购入的8套房产总价330万元,贷款220万元,月租金总额2.1万元,不仅覆盖了月供1.4万元,还能留下近10%的利润。

实际上,“老破小”行情从去年就开始启动。上海中原地产资深分析师卢文曦分析称,这轮房价调整中,“老破小”成为降价主力,部分房源甚至超跌,以价换量促使交易达成。数据显示,北京和上海总价300万元以下的二手房成交占比显著提升。2月份,京沪二手房房价指数环比上涨,进一步加速了买家入市心态。

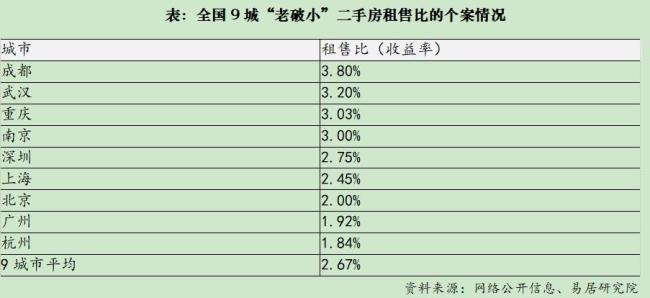

多重因素导致“老破小”受到追捧。一方面,房价已回落至2015年左右水平,首付比例下调至15%,房贷利率处于历史低位;另一方面,地方政府收储政策提振市场信心,房价止跌或上涨预期开始形成。此外,租售比逐渐超越固定存款收益率,房产作为生息资产的配置价值显现。

租售比正在成为“老破小”交易中的关键词。一名上海中介算了一笔账,一套静安区彭浦板块的一室户“老破小”,总价99万元,月租金3000元,租售比达3.6%,高于银行存款利率。从多数城市来看,住宅租售比已超过2%,部分案例甚至实现“以租养贷”。

不过,业内专家提醒,批量“抄底”老破小仍需谨慎。除了考虑租售比,还要关注资金成本、租金水平、能否顺利出租及空置期成本等。如果贷款买房,还需考虑房贷成本。此外,未来房价温和上涨可能是大趋势,投机性需求减少,自住需求相对稳定,投资者需要综合考虑多种因素。

猜你喜欢

全球首个智能驾驶实验室建成

全球首个“三位一体”智能驾驶实验室昨天在重庆建成并投入使用。所谓三位一体是将“整车——动态交通——模拟气候”三个要素融合在这个超过5000平方米的实验室。这个实验室能够模拟大雾、暴雨等真实极端交通环境,可以实现全天候大规模的汽车智能化测试。在模拟大雾的自然环...

2026年2月16日十二生肖运势与五行穿衣指南

2026年2月16日星期一农历腊月廿九除夕1.寒潮预警:预计至17日,江淮、华南北部等地先后降温6至10℃,江南西部局地降温可达12℃以上。2.工信部拟规定汽车转向信号灯开启/关闭、车窗升降等应装备实体操纵件。3.国投白银LOF估值调整补偿方案出炉:1000元以下损失全额补偿..

节后大规模招聘会 1000家企业提供超1.3万岗位

3日,上海市举办2026年春季促进就业专项行动暨高校毕业生择业对接会。作为春节后上海市首场大规模招聘会,现场汇聚了1000家企业,提供就业岗位超过1.3万个。本次招聘会不仅设立了人工智能、集成电路、生物医药三大先导产业专区,还涵盖了专精特新、养老服务等多个特...

“梅姨”更多细节曝光:曾化名“潘冬梅”藏匿乡间当媒婆 警方确认其身份

3月21日,“张维平等人拐卖儿童案”取得重大进展,犯罪嫌疑人谢某某(女)落网,其即为该案关键人物“梅姨”。经审讯,谢某某对其贩卖儿童的事实供认不讳,目前已被警方依法逮捕。广州警方表示,这一案件仍在侦办中,现阶段暂不披露嫌疑人的形象和具体信息。2003年9月至2...

2026年2月6日每日新闻简报

2026年2月6日星期五农历腊月十九1.三部门:海南自由贸易港岛内居民消费进境商品实行“零关税”政策。2.寒潮蓝色预警:中东部大部气温将下降6至10℃,局地降温超20℃,0℃线将南压至福建北部。3.报告显示:我国网民规模达11.25亿人,互联网普及率超80%。4.泉州市通过全国首

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...