存储股一季度业绩爆发 盈利预增显著

三星电子此前发布的初步业绩显示,该公司一季度营业利润超过去年全年。存储股一季度盈利增长的趋势也影响到了A股市场。德明利和香农芯创两家A股存储公司发布的第一季度业绩预告表明,它们预计一季度净利润同比显著改善,在已公布业绩预告的A股公司中表现突出。

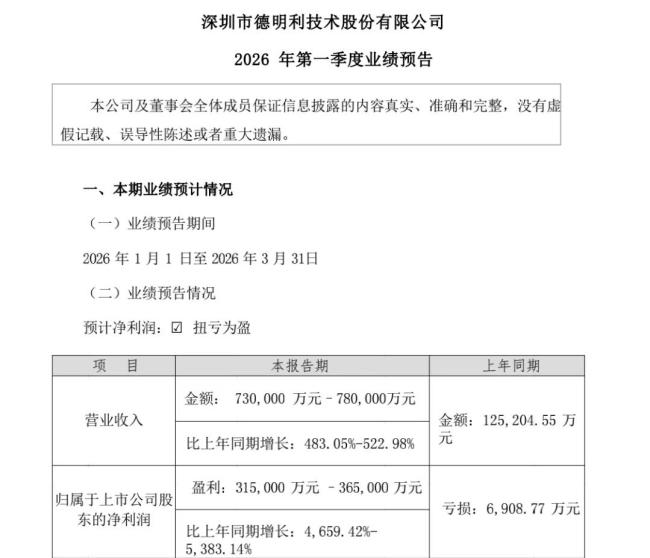

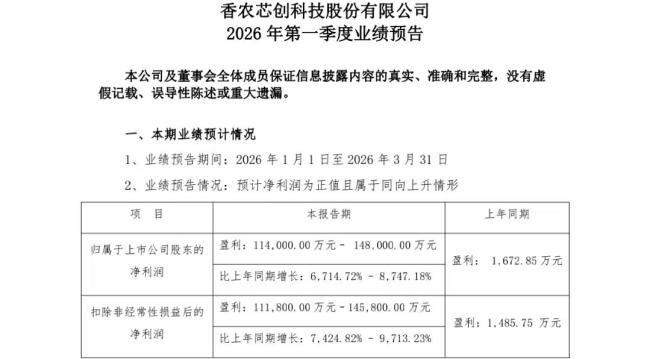

德明利预计第一季度营收在73亿至78亿元之间,同比增长483.05%到522.98%,净利润为31.5亿至36.5亿元,实现扭亏为盈。香农芯创则预计第一季度净利润在11.4亿至14.8亿元之间,同比增长6714.72%到8747.18%。这两家公司净利润数十倍的增长背后,是存储周期从去年的下行转为上行。然而,净利润增长的同时,存货金额高涨成为一些存储厂商面临的风险。

德明利作为存储控制芯片及解决方案提供商,自研闪存主控芯片,产品线包括固态硬盘、嵌入式存储等。香农芯创从事电子元器件分销业务并销售自有品牌固态硬盘和DRAM产品。关于第一季度净利润增长的原因,香农芯创表示,生成式人工智能应用需求增加推动行业景气度持续上升,企业级存储产品价格上涨,从而提升了公司的盈利能力。德明利则认为,AI推理应用落地加速为存储行业带来广阔市场空间,自去年第三季度以来行业景气度持续提升。

佰维存储第一季度营收达到68.14亿元,同比增长341.53%,净利润28.99亿元,同样实现扭亏。该公司指出,今年存储行业迎来高度景气周期,公司受益明显。去年下半年起,随着AI需求增长,存储行业开始从周期低谷复苏。德明利、佰维存储、江波龙等公司在2024年第四季度和2025年第一季度录得亏损,但随后随着周期触底反弹以及AI需求激增导致的存储缺货涨价,这些公司于2025年第三季度实现了净利润转正。

进入今年第一季度,存储缺货和涨价状况依旧存在。尽管A股多只存储股并不直接制造主流存储器中最核心的DRAM和NAND闪存晶圆,而是专注于存储相关的主控芯片、互联芯片或存储模组等领域,但存储晶圆价格的上涨和需求上升仍提高了整个产业链的景气度。市场研究机构TrendForce集邦咨询预测,DRAM合约价在今年第一季度上涨93%至98%的基础上,第二季度还将上涨58%至63%,NAND闪存价格则将在第一季度上涨85%至90%的基础上,第二季度上涨70%至75%。

尽管需求增长带来了业绩改善,但一些存储模组或销售自有品牌存储产品的公司需要花费更多资金购买上游紧缺的存储晶圆,导致经营现金流为负,存货金额高涨。例如,2025年德明利经营活动产生的现金流量净额为-22.4亿元,存货增至70.58亿元;佰维存储经营活动产生的现金流量净额为-19.65亿元,存货增至78.68亿元。两家公司均解释称,这主要是由于采购上游存储晶圆所致。虽然较高的库存有助于保障供应链稳定,但也可能给公司带来经营风险,如需计提大额跌价准备时可能导致盈利减少。

为了应对存储晶圆短缺问题,国内存储厂商加强了与国内外存储晶圆厂的合作。例如,兆易创新计划向长鑫集团采购代工生产的DRAM相关产品,预计交易金额达57.11亿元。佰维存储也与某存储原厂签订了为期24个月的日常经营性采购合同,约定采购某款存储晶圆总额15亿美元。此外,江波龙和德明利也分别与长江存储、长鑫存储等建立了长期合作关系。一家存储主控芯片和固态硬盘厂商负责人表示,与国内存储晶圆厂合作对于保障下游产业链稳定至关重要。

猜你喜欢

2026年2月18日最全新闻简报

2026年2月18日星期三农历正月初二雨水1.2026央视春晚数据公布:全媒体触达超230亿次,直播总收视份额达79.29%,创13年来新高。2.寒潮影响趋于结束,我国雨雪范围缩减,中东部开启升温模式。3.春节档电影总票房破15亿,《飞驰人生3》《惊蛰无声》《熊出没·年年有熊》.

2025年最全面的ai工具有哪些,ChatGPT、Kimi在列

当前AI工具已渗透创意、办公、编程、垂直行业等多个领域,不同类别工具聚焦不同场景解决实际需求,以下是全面的分类简介及对应主流工具,基本覆盖当下核心应用场景:内容创作类这类工具主打文本、图像、音视频等创意内容生成,是设计师、文案、自媒体人的核心辅助工...

各地开展庆祝活动 展现新时代巾帼风采

这几天,各地通过开展多种形式的活动,为广大女同胞送上节日祝福和暖心的关爱服务。在安徽多地,巾帼集市火热展开,聚焦“巾帼普法治”“巾帼传家风”“巾帼助就业”等主题,家庭文明建设成果展示、传统民俗体验、健康体检等活动吸引众多市民参与。在浙江德清,各行各业女...

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

人到中年,保护自己的最好方式:少说话

人到中年自我保护有妙招:话少点,事就少,心就稳到了一定年纪,嘴上要是管不住,就特别容易吃亏。老刘今年49,在小区溜弯儿的时候随口说了句工资涨得慢,第二天就有人在微信群里添油加醋,说他日子紧巴,连买水果都得挑便宜的。其实他也没多难,就是随口一说,结果...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...