女子投保两年后患癌遭拒赔 法院判了 保险公司需赔付50万

家住北京的黄女士在2022年购买了一份重疾险,2025年她被确诊癌症,申请保险理赔却遭到拒绝。保险公司为什么会拒赔?拒赔的理由是什么?

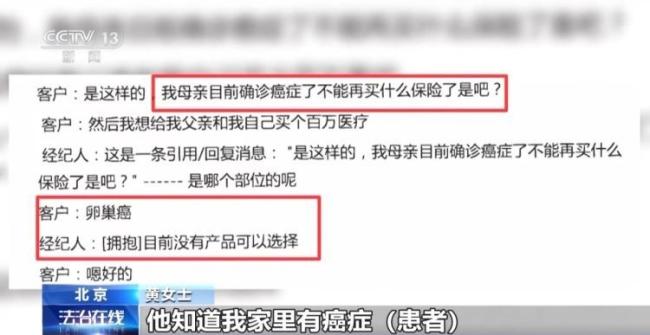

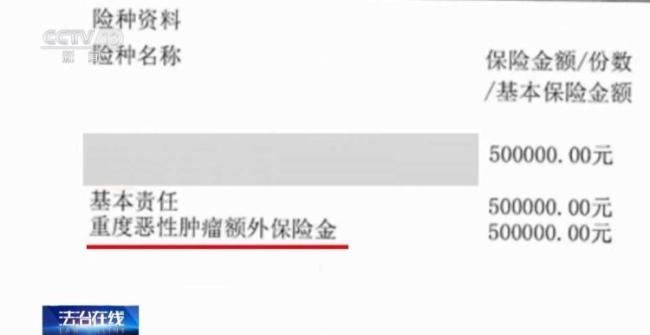

2022年8月,黄女士想给患癌的母亲购买一份保险。在与保险销售人员沟通的过程中得知,她的母亲已经无法购买保险了。由于黄女士家中有癌症患者,销售人员建议她为自己购买一份保险,并推荐了一款产品。黄女士最终购买了这款保险产品,并添加了重疾险的二次赔付,保费共19万余元。

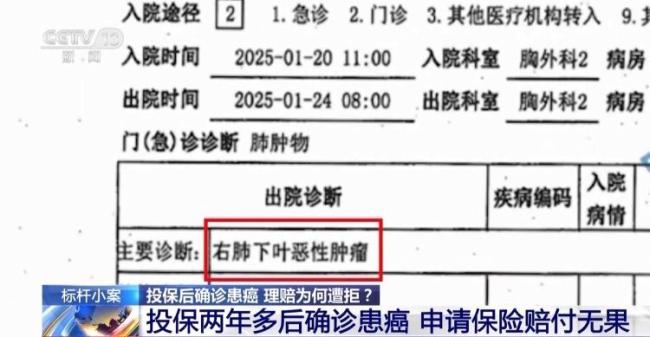

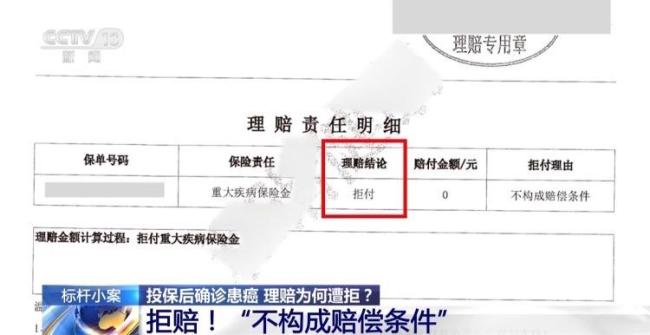

两年零五个月后,黄女士被医院确诊为肺腺癌。她找到保险销售人员申请保险赔付,但迟迟没有得到回应。两个月后,黄女士收到了一张“理赔决定通知书”,上面明确写着“拒赔”,理由是“不构成赔偿条件”。

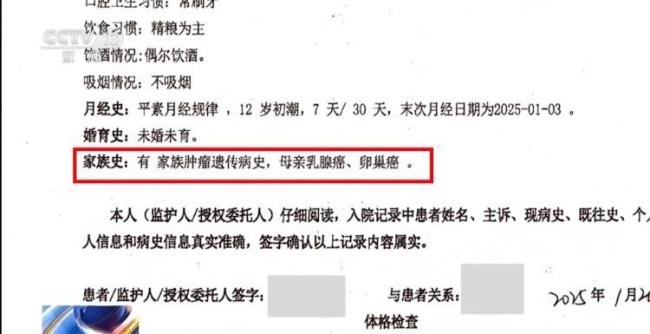

黄女士认为保险公司应当按照合同约定进行理赔,便将保险公司告上法庭。直到一审开庭时,黄女士才终于知道了保险公司拒赔的原因。保险公司表示,黄女士没有尽到如实告知义务,她在明知自己患癌风险非常大的情况下投保,存在故意隐瞒的情况。黄女士4月份曾做过一次遗传咨询,而保险公司在投保过程中只知道她的母亲患癌,不知道外婆也患癌。

法院一审认为,黄女士并不存在故意隐瞒的情形,未违反如实告知义务。一审判决保险公司向黄女士支付理赔款50万元,豁免后续保费且合同继续有效。但保险公司不服判决,上诉至北京金融法院。二审中,保险公司坚持认为黄女士未如实告知家族遗传性肿瘤史,影响了其承保决策。

黄女士认为,保险合同中询问的是遗传性疾病,自己与母亲和外婆所患癌症并不是相同的病症,不应属于遗传性疾病。法院二审认为,电子投保单中询问的内容是“被保险人是否目前患有或曾患过下列症状、疾病或手术史”,其中列举的有“遗传性疾病”而非询问肿瘤家族史的情况。因此,保险公司主张的肿瘤家族史等同于遗传性疾病是不成立的。

法官指出,黄女士在购买保险时已明确告知保险销售人员自己的母亲患癌,这种情况可以等同于保险公司已经知情。因此,保险公司主张的黄女士未尽到如实告知义务是不成立的。法院二审作出判决,驳回上诉,维持原判。保险公司最终依照合同,向黄女士支付理赔款50万元。

猜你喜欢

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...

在短剧片场感受小城“热辣滚烫”

“一、二、三、ACTION!”随着导演一声令下,6台摄影机同时在不同机位开拍。短剧演员们快速进入状态,嘈杂的片场只剩下清晰的台词声,伴随着监视屏后导演同步发出的讲戏指令,记者作为群演之一兴奋地等待着与主角接戏的时刻,这是记者第一次体验“演员”的日常。在山西省...

节后大规模招聘会 1000家企业提供超1.3万岗位

3日,上海市举办2026年春季促进就业专项行动暨高校毕业生择业对接会。作为春节后上海市首场大规模招聘会,现场汇聚了1000家企业,提供就业岗位超过1.3万个。本次招聘会不仅设立了人工智能、集成电路、生物医药三大先导产业专区,还涵盖了专精特新、养老服务等多个特...

什么是外泌体,外泌体的作用和功效?

外泌体是近年来生物医学领域的研究热点,这些直径仅30-150纳米的微小囊泡,正在重塑我们对细胞间通讯的认知。从胚胎发育到免疫应答,从组织修复到肿瘤转移,外泌体几乎参与了所有重要的生理病理过程。下面我将从基础特性、核心功能到临床应用前景,为你系统解析外泌...

歌舞+社火+花车 乌鲁木齐元宵节氛围感拉满

元宵佳节临近,在新疆乌鲁木齐市,当地举办了丰富多彩的民俗活动。26日,十几支社火队伍沿街巡游展演,把新春祝福送到群众身边,给市民游客带来一场热闹十足的民俗文化“盛宴”。在新疆乌鲁木齐的文化中心广场,当地正在进行“打起手鼓舞起龙”的社火巡游活动。除了锣鼓...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...