大摩:原油市场进入实质断供阶段 成品油危机加剧

霍尔木兹海峡的“有效封锁”进入第四周,原油市场的缓冲正在迅速耗尽。摩根士丹利在3月30日的报告中表示,中东原油供应冲击的烈度已数倍于2022年俄罗斯供应损失,最棘手的问题不是原油,而是成品油——航煤、柴油和石脑油市场正在进入实质性供应短缺阶段。

供应冲击正加速向西传导,亚洲买家疯狂抢购大西洋盆地货源,欧洲被推至补货竞争的最末端。布伦特原油的上行风险依然明确存在,季度均价预测绝不是现货价格的上限。

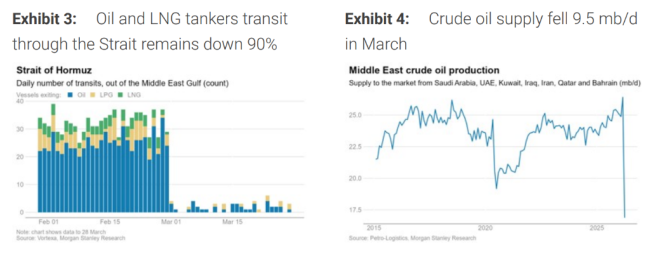

霍尔木兹海峡“有效封锁”满四周,局面远比最初预期严峻。目前每日通过海峡的原油及成品油油轮仅剩2至3艘,而封锁前这一数字为每日30至40艘,降幅高达90%。摩根士丹利统计显示,中东地区约有10.2百万桶/日的原油产量被迫停产,另有1.2百万桶/日的天然气凝液供应中断,约2百万桶/日的炼油产能停摆。受原油原料短缺拖累,亚洲地区还额外有2至2.5百万桶/日的炼油产能被动削减。

从累计损失来看,自冲突爆发以来,市场已损失约3亿桶原油、3000万桶石脑油、2500万桶中间馏分油以及900万桶燃料油。此次供应中断规模已是2022年外界担忧俄罗斯断供损失的数倍之多。

面对如此规模的冲击,油价的初始反应不够剧烈。大摩引用Rystad Energy的判断:市场并非反应不足,而是进入冲击之初恰好备有充裕的缓冲。危机前,全球原油市场拥有约2百万桶/日的过剩产量、充足的陆上与海上库存,以及一定的备用产能。加之途中在航船货为供应提供了额外缓冲,市场初期反应因此看似平静。然而,这些缓冲正在被迅速消耗。

大摩估计,此次危机已累计损失约4亿桶总供应。IEA协调释放战略储备理论上可释放1.3百万桶/日,但这仅是历史上规模最大的单次协调释放,且仅能持续一个月,远低于霍尔木兹封锁造成的实际断供速率。地理错配同样是核心问题:IEA储备释放主要惠及成员国,而受冲击最深的恰恰是亚洲非IEA成员国,如印度依赖俄罗斯浮仓原油但剩余缓冲已十分有限。

大摩警告,成品油市场的危机程度已超越原油本身。测算显示,全球炼厂开工率削减在3至4月将平均达约4.5百万桶/日,5月仍有约2.5百万桶/日的缺口,几乎全部压力由苏伊士以东地区承担。若霍尔木兹在4月底前持续严重受阻,全球清洁成品油供应损失将接近2.5亿桶,成品油总损失将超过3.5亿桶,且在2027年之前无法完全补齐。

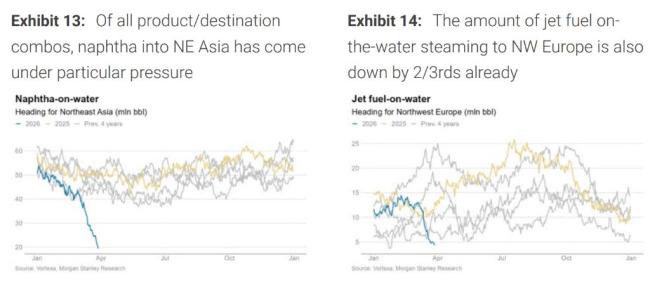

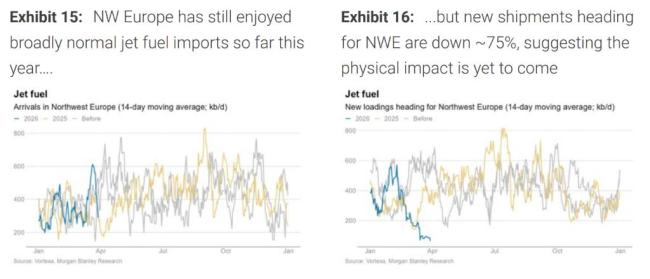

具体品种方面,航煤和柴油是最主要的压力中心。欧洲的航煤问题只是被推迟——封锁前装载的货物仅能维持短暂的表面稳定,一旦在途船货清空,实质性的供应收紧将正式到来。即便欧洲炼厂全力增产并调整出力结构,航煤增量也远不足以替代原本从苏伊士以东进口的供应。石脑油则是另一个被市场低估的压力点。即便蒸汽裂解装置已大幅削减需求,亚洲4月仍面临明显的供应缺口。

过去一周最重要的市场结构变化是苏伊士以东的短缺正被“出口”至布伦特挂钩市场。亚洲买家以前所未有的力度抢购大西洋盆地替代货源,欧洲则被挤压至供应竞争的末位。价格信号已十分清晰:Dated布伦特上周五报收120.5美元/桶,布伦特DFL升至史上最高的10.31美元/桶,布伦特期货近月价差扩至7.25美元/桶。

当前有33艘超大型油轮在延布锚地候命,另有18艘空载VLCC驶向红海,至少60艘位于苏伊士以东的空载VLCC已发出前往大西洋目的地的信号。亚洲买家甚至动用巴拿马型船和苏伊士型船绕行巴拿马运河,以提前货物到港时间,这不是优化方案,而是应急措施,直接反映了现货短缺的严峻程度。

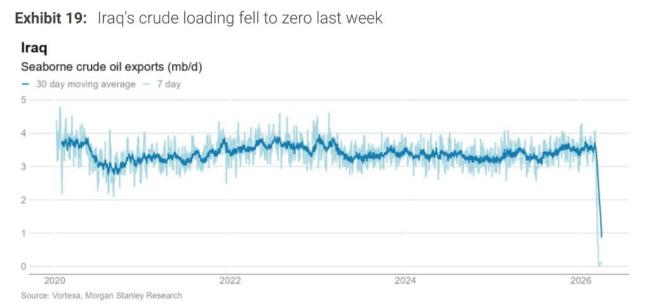

市场倾向于认为被压制的海湾产能大多是“延期”而非“损失”,这种判断只在一定程度上成立。停产时间越长,部分“延期产量”转化为“永久性产能损失”的风险就越高。伊拉克是最典型的案例。该国在霍尔木兹重开后,可能难以迅速恢复约1百万桶/日的战前产量。鲁迈拉油田是最薄弱环节:持续停产引发的地层压力损失、自流井停产风险、电潜泵采油井含水率上升,都意味着需要修井作业,复产节奏将慢于预期。

此外,伊拉克南部储罐容量长期接近饱和,部分油田无法在不先降低库存的情况下直接重启。更关键的是,巴士拉石油码头产能已低于历史正常水平,其水下管道等配套基础设施脆弱性已有案可查——仓促重启意味着大量流体在老化管网中高压通行,泄漏与停工风险不容忽视。

若冲突以伊朗保留对霍尔木兹持久控制权的方式结束,全球油市将难以回归危机前的均衡。大摩梳理了四重结构性影响:平均出口量将持续低于危机前水平;OPEC备用产能的实际价值将大打折扣;战略储备建设需求将系统性抬升;非霍尔木兹原油的结构性溢价将长期存在。

猜你喜欢

2026年3月2日最全新闻简报

2026年3月2日星期一农历正月十四1.2026年汽车“国补”全国落地,31省份细则全部出台,首批625亿元资金已下达。2.2026年度中国电影总票房已突破100亿元,持续领跑全球单一市场票房榜。3.吉林推进既有住宅加装电梯,省、市(县)两级财政分别给予每部电梯7.5万元补助。4

什么是外泌体,外泌体的作用和功效?

外泌体是近年来生物医学领域的研究热点,这些直径仅30-150纳米的微小囊泡,正在重塑我们对细胞间通讯的认知。从胚胎发育到免疫应答,从组织修复到肿瘤转移,外泌体几乎参与了所有重要的生理病理过程。下面我将从基础特性、核心功能到临床应用前景,为你系统解析外泌...

睡前加餐不长胖:选对食物,让睡眠成为减肥加速器

睡前加餐不长胖:选对食物,让睡眠成为减肥加速器很多人认为“睡前吃东西=容易胖”,但对于想减肥的人来说,睡个好觉恰恰是控制体重的重要一环。睡眠不足会导致皮质醇升高、瘦素下降,让你第二天更想吃高糖高油食物。与其饿得辗转反侧,不如选对“助眠宵夜”,既能安抚神...

“粉红豹”是什么组织,和法国卢浮宫盗窃案有什么关系?

粉红豹是1999年成立的国际犯罪团伙,主要由塞尔维亚和黑山人组成,名称源自1964年美国电影《粉红豹》。该组织成员约200人,专攻高端珠宝钟表抢劫,涉及欧洲、亚洲等地逾150起案件,总金额超2.5亿欧元。核心成员包括波帕力克(2013年瑞士越狱后参与戛纳1.36亿美元劫案...

2025年我国中小企业经济运行总体平稳

工业和信息化部数据显示,2025年,我国规模以上工业中小企业增加值同比增长6.9%,高于全部规模以上工业1.0个百分点,连续3年高于全部规模以上工业增速;利润总额同比增长1.4%,尤其是装备制造业利润总额保持较快增速,同比增长11.4%。专精特新中小企业表现亮眼。2025...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...