全球石油美元体系遭遇冲击 根基动摇引发关注

近期美伊冲突对全球金融市场产生了深远影响。尽管美元指数和油价同步上涨,但此轮地缘政治危机对石油美元体系的影响却较少被提及。随着战事进入第四周,霍尔木兹海峡长期封锁,大型投行开始关注这一问题。

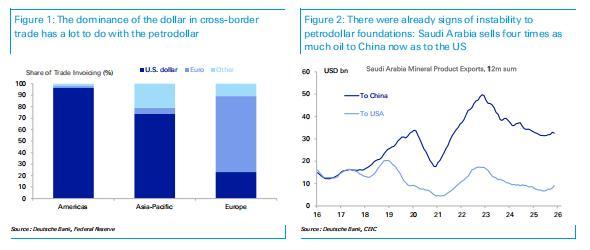

德意志银行策略师Mallika Sachdeva在报告中指出,伊朗冲突可能对石油美元体系产生长期影响。如果裂痕进一步暴露,美元在全球贸易与储蓄中的使用以及作为储备货币的地位可能会受到显著冲击。全球以美元建立储备的原因在于大部分跨境贸易以美元结算,特别是全球原油贸易均以美元计价与结算。这种安排始于1974年沙特与美国达成的协议,沙特同意以美元定价石油,并将盈余资金投资于美元资产,以换取美国的安全保障。由于石油是全球制造业和运输的核心投入品,全球价值链倾向于美元化,盈余也以美元积累。

然而,在本次冲突爆发前,石油美元体系的基础已经面临压力。中东原油主要销往亚洲而非美国;受制裁的俄罗斯与伊朗石油已脱离美元体系交易;沙特正推进国防自主,并尝试非美元支付基础设施如mBridge。德银认为,此次冲突可能进一步暴露体系的裂痕:美国对海湾地区基础设施的安全庇护及全球石油贸易的海上安全保障受到挑战。海湾经济体遭受损失可能导致其减持美元为主的海外资产储蓄。这场冲突可能成为削弱石油美元主导地位的关键因素。

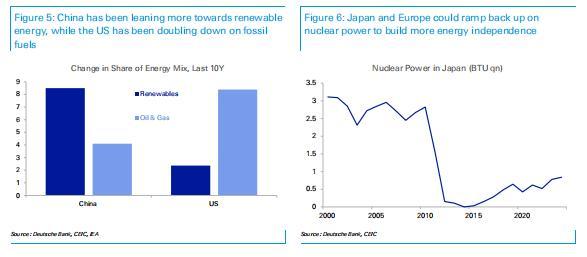

更大的风险在于,如果全球逐步转向供应更具韧性的能源来源,包括本土燃料、可再生能源和核电,这将对石油美元体系造成巨大冲击。一个在国防与能源上更加自给自足的世界,也将是一个持有更少美元储备的世界。当前冲突可能是石油美元的完美风暴。

本轮冲突从根本上动摇了“安全换石油美元定价”的核心契约。美国在海湾的军事资产与基地遭袭,同时海湾国家的石油基础设施受损。美国保障全球石油流通的海上安全能力因霍尔木兹海峡受阻而受到质疑。长远来看,若全球石油使用量下降、海湾国家大幅消耗美元储蓄、与亚洲经贸关系更紧密并逐步减少石油美元定价,美元在全球贸易与储蓄中的使用将遭遇显著连锁影响。

在冲突爆发前,石油美元体系已出现多重变化。美国不再是中东石油最大买家,页岩革命使美国能源独立,中东85%的原油流向亚洲,中国推动人民币结算的意愿日益明确。沙特推进国防自主,目标将军工支出本土占比提升至50%,降低对外来武器依赖。沙特加入mBridge并与多国签署货币互换协议,基于区块链实现各国央行数字货币跨境支付,不依赖美元代理行与SWIFT。俄伊受制裁推动石油贸易去美元化,俄伊石油销售已使用卢布、人民币、卢比等本币结算。

本轮冲突为石油美元带来了新的不稳定因素。美国安全庇护受考验,海湾地区美军基地、油田与基础设施遭袭,传统盟友因霍尔木兹海峡风险承受更大冲击。双边外交取代美国主导的海上安保,部分驶往中、印、日的油轮获通行许可,双边关系发挥关键作用。有消息称伊朗正与多国谈判,以人民币结算石油换取海峡通航权,这印证了石油定价权的巨大影响力。

更大的长期风险在于全球加速能源转型。当前局面与20世纪70年代高度相似,若海湾生产设施严重受损,油价可能在冲突结束后维持高位;海峡“武器化”也将为海运能源注入风险溢价。即便油价回落,提升能源自给与本土韧性也符合各国利益。回顾历史,1973年阿拉伯石油禁运曾推动西方大幅提升能效、能源多元化与储备建设,加速油气开发,推动经合组织降低对中东石油依赖,并促成战略石油储备建立。

眼下,能源依赖型地区面临三条核心路径:加大本土化石燃料开发,加码可再生能源,发展核电。这些措施将导致全球油气贸易量下降,对外汇格局产生重要影响。全球脱离跨境油气、转向本土燃料、可再生能源与核电,最直接的长期影响是欧洲与东北亚油气贸易逆差收窄、中东能源盈余减少;全球石油贸易萎缩,将为非美元贸易定价创造更大空间。

短期来看,美国能源独立为美元带来一定避险溢价,但美国军费扩张带来的财政风险、亚洲与中东为维稳汇率减持美债等因素抵消了短期利好,美元在危机中并未显著走强。长期来看,危机对美元更深远的影响在于动摇全球以美元定价贸易、以美元资产储蓄盈余的核心根基。中东对美元储备货币地位的战略重要性不容低估。当前冲突正是石油美元的完美风暴。

猜你喜欢

春节国内出游5.96亿人次背后有哪些新变化

2026年春节假期,国内游客人数和花费均创历史新高。文化和旅游部数据显示,2026年春节假日9天,全国国内出游5.96亿人次,国内出游总花费8034.83亿元,与2025年春节8天假日相比,分别增加0.95亿人次和1264.81亿元。2026年2月19日,小朋友在江苏省海安市花海

活力足,迎新春!各地“年味”上线氛围感已拉满

春节临近,各地文旅、餐饮、住宿、年货等预订量持续攀升。各地的年夜饭预订进入高峰期。在山东青岛,一批承载着城市记忆与情怀的老字号饭店在用餐环境、菜品选择上推陈出新,受到消费者的青睐。在当地另一家以鲁菜和海鲜为主的百年老店,为了适应消费者的需求,店家...

2026年2月4日新闻简报

2026年2月4日星期三农历腊月十七立春1、今年春运流向呈现“双向奔赴”,长辈进城“反向过年”与“南北互换”共热,或出现多个出行高峰;2、新规:网红达人禁止直播带货药品、保健食品、特殊医学用途配方食品、医疗器械;3、上海开始试点:官方收购二手房用于保租房,精准对...

250万年薪引争议,中国医生的付出,真的配不上这份收入吗?

250万年薪医生引发网友热议:上海三甲医院主任这么高收入,大家有啥看法?网上最近讨论挺热闹的,说的是上海一家大医院的正高主任医师年薪能到250万,有人觉得这数太高了,也有不少人直接反问,这钱是不是医生靠“高药价”赚出来的。其实只要真了解医生这行,反倒觉得...

我国最大的煤岩气田年产能突破40亿立方米

今天(3月5日),位于山西的我国最大煤岩气田——大吉气田年产能突破40亿立方米,成为我国天然气产量增长的重要接替资源。煤岩气是一种吸附或者游离在地下深层煤层中的非常规天然气资源,通常埋藏深度超过1500米,勘探开发前景广阔。我国首个煤岩气示范区项目——大吉气...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...