A股当前良性调整何时结束 静待市场决断期

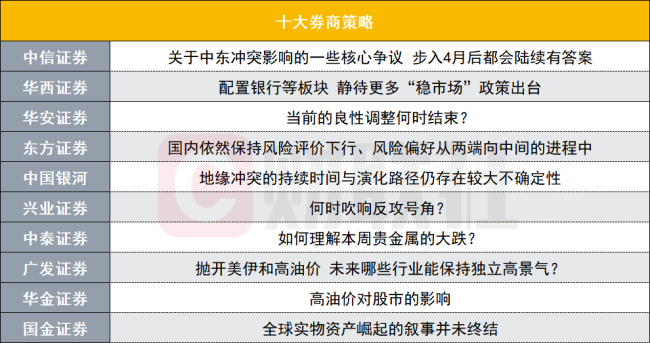

近期,多家券商发布了最新的市场策略观点。中信证券指出,关于中东冲突的影响,4月后将陆续有答案。目前市场仍处于叙事博弈阶段,反映出流动性退潮的特征。美债利率快速上行,全球避险情绪消退后,各国强化能源资源安全布局、加快推进电气化进程已成为新的发展趋势。中国优势制造业的竞争力向定价权与利润率的转化之路才刚刚开始。从市场的交易逻辑来看,涨价和PPI回升是持续的线索,但上游价格难以向下传导的问题依然存在。现阶段上中游领域已开启提价进程,但下游仍处于观望并消化库存的状态。投资者需保持耐心,冷静对待股价波动,4~5月才是决断期。

建议围绕中国优势制造定价权重估布局,底仓建议仍然是中国有份额优势、海外产能重置成本高难度大且供应弹性容易被政策影响的行业,如新能源、化工、电力设备、有色等。在以上底仓的基础上,继续增加对低估值因子的敞口暴露,重点关注保险、券商和电力。短期景气信号驱动的框架下,涨价仍然是最“锋利的矛”,PPI交易成为全年主线的概率在上升。

华西证券认为,本周全球股票市场多数下跌,A股、欧洲股市跌幅居前。美伊地缘局势不明朗,后续油价和通胀走势存在较大不确定性,经济滞胀风险加大。美联储3月议息会议维持利率水平不变,但声明偏鹰派,引发市场对美元收紧的担忧。在风险偏好的压制下,A股大盘整体回撤,市场成交额持续萎缩。结构上,食品饮料、银行等防御性质板块以及存储、AI算力等高景气方向相对占优。配置上,建议关注银行等板块,静待更多“稳市场”政策出台。

华安证券表示,海外关税风险累积,美伊冲突悬而未决,通胀担忧推动美联储明显转鹰,国内增量政策因经济数据偏强出台概率不高,预计市场将继续维持弱势震荡。配置上,短期红利资产如银行、公用事业以及具备涨价催化如化工、机械设备、存储等有望继续表现占优,成长风格作为中期核心主线不变,但短期仍处调整期内。

东方证券认为,短期来看,全球风险评价上行、无风险利率上行、风险偏好下行、盈利预期下修,全球资本市场面临较大考验。但国内不必过分担心,近几年来国内权益市场受地缘风险的负面冲击越来越小。重点看好光伏设备,处于相对低估区间。

中国银河指出,地缘冲突的持续时间与演化路径仍存在较大不确定性,对全球风险资产的扰动短期内难以消退,预计全球权益市场将延续高波动特征。但在以我为主的逻辑支撑下,A股下行空间相对有限,市场大概率以震荡分化、结构轮动的方式消化外部压力。配置上,关注能源及替代性需求走强的相关板块,如煤化工、煤炭、航运港口、油气等。有色金属回调幅度较大,关注回调后的估值空间与配置性价比。此外,金融、公用事业、交通运输等防御性资产也值得关注。科技创新板块如电力设备与新能源、储能、存储、半导体、算力、通信设备等也值得重视。消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。

兴业证券总结,近期市场调整主要源于两大担忧:一是经济“滞胀”风险,二是“冲突烈度升级失控”风险。短期而言,冲突烈度的升级反而酝酿事态降级的契机,意味着市场反攻的号角往往就在情绪最悲观之时悄然吹响。中长期,“滞胀”可能是本轮经济走向的最悲观情形,但或并非基准情形。当前市场对此计价相当程度的悲观预期,构成了市场中长期修复的基础。配置上,通过年初以来2026年盈利预测上修情况,筛选一季报有望表现较好的方向,主要集中在AI硬件、软件、先进制造、出海链、周期涨价链、消费&金融等领域。

中泰证券分析,近期黄金与原油价格走势的反向相关性大幅上升,原油涨幅较大,贵金属跌幅较大。通常而言,油价上行往往通过两条路径利多黄金:一是地缘冲突加剧带来的避险需求提升;二是能源价格上涨推升通胀预期,从而增强黄金的抗通胀配置价值。然而,本轮市场表现显示,黄金的定价逻辑正在发生阶段性转变,不再仅由基本面驱动,而更多受到资金面与交易结构的影响。短期维度上,建议降低对油运、港口及煤化工等“冲突交易型”板块的参与强度。中长期维度上,建议重点关注新能源与全球制造业重构两条主线。

广发证券认为,抛开冲突与高油价,光通信等海外AI链仍是确定的景气方向。参考科网当年的经验,寻找未来能保持独立高景气的行业,与地缘和高油价相对脱敏,无论下一阶段美伊局势如何演绎,都具备配置上的优势。从控制组合波动率和对冲的角度,建议在海外算力之余,继续配置两个基本面本身便处于向上趋势中、且受油价影响较小的β方向:储能链(逆变器/锂电链)、国产AIDC链(尤其是字节链)。

华金证券指出,当前A股受政策、基本面和流动性等支撑相对仍有韧性,短期维持震荡趋势。本轮油价上涨对通胀的影响可能弱于2007年和2022年。本轮油价上涨对美股可能有一定负面影响,但可能弱于2008年和2022年。A股短期受政策和基本面、流动性等支撑仍可能有相对韧性。行业配置上,短期均衡配置绩优科技、部分周期和低估值红利等行业。短期石化、绩优科技等行业表现可能相对占优。

国金证券认为,本周全球大类资产普遍承压,表面看是对需求走弱的担忧,实则核心矛盾在于美伊冲突升级扭转了此前“弱美元”的叙事。全球经济的滞胀和衰退担忧固然是表面原因,但这种美元流动性在金融资产中的再分配格局,其背后原因或许是更影响市场表现的驱动。全球实物资产崛起的叙事并未终结,推荐如下:在全球动荡的格局下能源安全变得尤为重要,首推原油、油运、煤炭、铜、铝、金、橡胶;中国制造业才是全球压舱石,等待重估的到来——电力设备新能源、机械设备、化工;压制因素扭转下寻找消费的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

猜你喜欢

2026年2月9日每日新闻简报

2026年2月9日星期一农历腊月廿二1.五部门联合发布风险提示,警惕“代理维权”短视频及直播陷阱。2.镇江、厦门、泉州等多地宣布春节期间机关单位内部停车场向社会免费开放。3.多家中小银行上调存款利率,有银行3年期50元起存利率超2%。4.王楚钦、孙颖莎分别夺得乒乓球亚...

2026春节档市场火热 中国电影领跑全球

2026年春节档已正式收官,据国家电影局统计,2026年春节档票房为57.52亿元,平均票价同比降低6%,观影人次为1.2亿,观影总场次达435万场,刷新中国影史春节档总场次纪录。2026年电影春节档汇聚了《飞驰人生3》《惊蛰无声》《镖人:风起大漠》《熊出没•年年有熊》《熊...

节后大规模招聘会 1000家企业提供超1.3万岗位

3日,上海市举办2026年春季促进就业专项行动暨高校毕业生择业对接会。作为春节后上海市首场大规模招聘会,现场汇聚了1000家企业,提供就业岗位超过1.3万个。本次招聘会不仅设立了人工智能、集成电路、生物医药三大先导产业专区,还涵盖了专精特新、养老服务等多个特...

歌舞+社火+花车 乌鲁木齐元宵节氛围感拉满

元宵佳节临近,在新疆乌鲁木齐市,当地举办了丰富多彩的民俗活动。26日,十几支社火队伍沿街巡游展演,把新春祝福送到群众身边,给市民游客带来一场热闹十足的民俗文化“盛宴”。在新疆乌鲁木齐的文化中心广场,当地正在进行“打起手鼓舞起龙”的社火巡游活动。除了锣鼓...

“粉红豹”是什么组织,和法国卢浮宫盗窃案有什么关系?

粉红豹是1999年成立的国际犯罪团伙,主要由塞尔维亚和黑山人组成,名称源自1964年美国电影《粉红豹》。该组织成员约200人,专攻高端珠宝钟表抢劫,涉及欧洲、亚洲等地逾150起案件,总金额超2.5亿欧元。核心成员包括波帕力克(2013年瑞士越狱后参与戛纳1.36亿美元劫案...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...