互联网“借贷入口”为何无孔不入 从修图到借贷

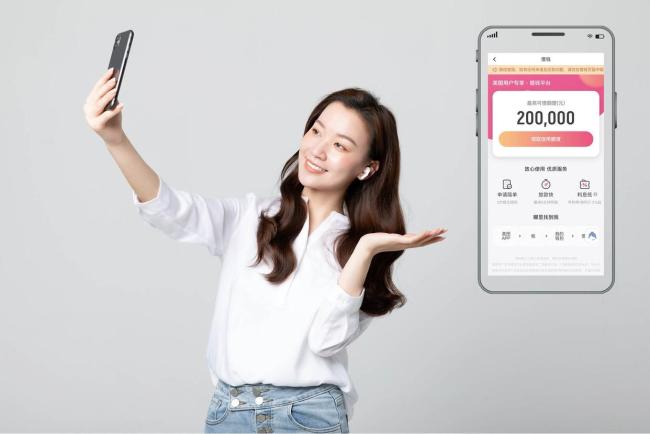

“00后”女生徐梦像往常一样打开美图秀秀,修好一张自拍照,准备分享到朋友圈。在修图结束的页面上,“海报设计”和“帮我修图”两个常规选项之间,一个陌生的选项映入眼帘——“借钱”。她好奇地点开,屏幕上弹出“美图用户专项借钱平台”字样,要求授权手机号,并显示最高可借额度:200000元。她愣住了:“一个修图软件,为什么想借钱给我?”

在这个数字服务触手可及的时代,很多人发现,想借给你钱的,早已不只是那些“正经”的金融App。当你打完车,打车平台会问你需不需要“额度”;当你在社媒上冲浪,钱包里躺着“借钱”的入口;当你在短视频平台刷短视频,“放心借”的推广视频突然出现在你面前……从社交、娱乐、出行到生活工具,各大平台都争相扮演起“债主”或“中介”的角色。借贷本应是一件需要慎重考虑的大事,如今已经变成了一次可能发生在任何消费环节甚至娱乐环节的“顺手操作”。人们可能并未完全意识到,一次为了省几元钱的点击,或一个“免息分期”的选项,究竟意味着什么,又可能带来怎样的连锁反应。

如今,在一个修图App上都能找到“借钱”的入口。互联网信贷的渗透,常常始于一个微小的点击。大学生李洋追看热播剧,点开了某视频平台上“免费领1个月VIP”的按钮。页面随即跳转至一个站外借贷平台,要求他填写身份证、手机号以申请额度。为了省掉二十几元的会费,他需要先成为一个“借款用户”。

“95后”女生陈欣曾经为了领30张15元钱的打车优惠券,差点“欠”了某打车平台4万块钱。“我平时看到这种页面都是马上退出的,但那天刚好赶时间,看到有领车费的优惠就没多想。”陈欣回忆。打车结束后,支付页面弹出一个醒目的优惠提示,她下意识地点击、刷脸、验证,一气呵成。直到“确定是否贷款”的最后一步,她才猛然惊醒——自己差点儿为了几十元的优惠,背上数万元的债务。“过程太顺了,顺到你根本察觉不到那是借款。”陈欣说。

陈欣的遭遇并非个例。打开手机,从点外卖、打车、看视频,到修图、听歌,甚至给校园卡充值,“借钱”的入口像毛细血管一样,嵌入了几乎每一个数字生活场景。随机测试了手机中常用的20余款涵盖购物、娱乐、出行、工具等类型的应用,发现每一款都设置了或显眼或隐藏的“借贷入口”。衣食住行类App有饿了么“饿用金”、芒果TV有“芒哩·好贷”等;就连完全不搭边儿的工具类App也来凑热闹,比如WPS有“金山金融”。一位咨询机构的金融板块负责人2025年统计结果显示,排名前100的流量巨头,70%都开始了金融变现。

如果说直接的“借钱”按钮还带有一定的辨识度,那么“分期支付”则是一种更为隐秘和日常化的信贷嵌入。它“完美”地融入消费动作本身,模糊了消费与负债的边界。“我以前从不觉得‘分期’和‘贷款’是一回事。”前不久申请了住房贷款的郭元告诉记者,直到看到个人征信报告中的贷款记录,她才惊觉,自己在日常生活中习以为常的分期付款会显示为一条条来自消费金融公司的个人消费贷款记录。

可见,在数字时代,复杂的金融决策在精心设计的交互流程中被简化为几次不经意的点击。有业内人士就提出,“金融服务要像口香糖一样,收银台在哪我就在哪”。这种“深度场景化”的金融理念,在实践中是否导致了过度营销和诱导借贷?上海交通大学上海高级金融学院副教授李楠表示,这种以用户需求为核心的理念应用于支付服务并无问题,但是作为贷款营销的理念却问题很大。在实际操作中,部分平台利用算法推送、限时优惠、弹窗诱导等方式,制造紧迫感和虚假需求,并进一步诱导用户非理性借贷。

“宇宙的尽头是铁岭,平台经济的尽头是借贷。”这句来自网友们的调侃,点出了平台经济的一个典型套路——“前期烧钱亏本赚吆喝,获得了客户以后靠垄断地位放贷获利”。李楠进一步详细剖析了这一 “烧钱获客—垄断变现”的商业逻辑。“这些互联网平台最初通过烧钱补贴的方式吸引用户,形成网络效应。一旦用户规模达到临界点,平台就形成了垄断地位。但问题在于,单纯依靠信息服务收费,根本无法覆盖前期巨额的烧钱成本。那么,如何变现?放贷因其高回报率,就成了一种‘完美’的盈利方式。”

中国法学会消费者权益保护法研究会副秘书长陈音江认为,在变现方式上,不是所有App都能推出自营借贷产品,主要分为两种模式:一种是平台自有金融牌照,直接放贷赚取利差,平台利用自身掌握的用户消费数据、行为数据,进行精准授信,赚取利息和分期手续费。另一种是助贷合作二次导流,模式更“轻巧”。对于美图秀秀、哈啰单车等无金融牌照的平台,只需与银行、持牌消金公司合作,负责引流即可。平台将用户导流给金融机构,按“点击量”“放款额”分成,通常能抽取贷款利息的30%至50%。

这种“无本万利”的商业模式构成了利润基石。企业的财报数据直接印证了这一点:2025年上半年,携程旗下的小贷公司净利润飙涨132.58%,净赚4429万元。这些利润中不乏“监管套利”,因为这些机构做着与商业银行一样的放贷业务,却没有像商业银行一样受到应有的监管以控制其风险。这也是为什么金融监管部门要求小贷公司放贷的自有资金必须超过30%,要求助贷机构不得进行实际放贷决策。

无孔不入的借贷,悄然改变了一些人的消费习惯与财务结构。32岁的文字工作者林悦展示了她手机里的还款提醒日历。上面密密麻麻标记着8个不同App的还款日。单独看,任何一笔债务都显得“无伤大雅”:每月还款额从几百元到一千元出头,且多为免息分期,似乎完全在她的月收入覆盖范围内。它们看起来微不足道,却像无数根细小的管道,持续吸干她的现金流,使其财务状态长期处于亚健康状态。林悦说:“每一笔都没感觉,但加起来每个月要还好几千元。有时候我都搞不清自己到底欠了多少。”

这种“共债”现象正在年轻人中蔓延。据金融中心信息网发布的报告显示,年轻用户平均消费信贷负债达1.8万元,30%负债超月收入5倍(行业风险阈值为3倍)。2024年,消费金融行业年轻用户不良贷款率达 2.8%,较 2020 年上升 0.6 个百分点,“以贷养贷”用户不良率高达 8.5%。

上海市君悦律师事务所合伙人朱平晟律师从法律角度分析了平台行为的合规边界。他指出,当前许多平台将“借贷入口”隐藏在“领优惠券”“免息分期”“打车立减”等界面背后,用户在不知情的情况下“被贷款”,这种行为涉嫌侵犯消费者的知情权和自主选择权。除了利息之外,用户借款可能还承担高额“担保费”“服务费”“咨询费”,导致实际年化利率远超36%。朱平晟指出,这些费用以“增信服务”名义收取,属于变相抬高利率的行为。

监管部门已经注意到了这一乱象。2026年春节前夕,国家金融监督管理总局联合市场监管总局、中国人民银行,对六家出行平台企业进行约谈。近日,为维护个人贷款市场秩序,保护金融消费者合法权益,提升金融服务质效,金融监管总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,自2026年8月1日起施行。《规定》共11条,细化个人贷款业务息费信息披露的涵盖范围、操作方式和环节等,要求贷款人向借款人展示综合融资成本明示表,清晰披露个人贷款息费成本,切实推动个人贷款业务息费信息披露要求落地见效。

中国法学会消费者权益保护法研究会副秘书长陈音江建议,从保护消费者角度出发,支付界面的设计应遵循“强提示”“二次确认”等机制。任何涉及借贷的操作,都应该以显著方式提醒消费者,并获得消费者的明确确认。不能利用消费者的操作习惯,将借贷选项设为默认选项。

上海交通大学上海高级金融学院副教授李楠则从金融监管和全民金融素养提升两个角度提出了更系统的建议。她认为,金融监管应该严查严管网贷/小贷机构的牌照和杠杆率,取缔那些打着金融科技旗号实际却在放贷/骗贷的助贷机构;应该以高校大学生为原点,逐步向高中生、职场新人、退休人士等推进全民金融素养提升工作。她建议,消费者应该量入为出,根据自己的收入水平购买必需品,不要盲目攀比追风,尽量避免借贷消费;如果必须要借贷时,应自己直接在有正规牌照的金融机构申请,申请时需要算清楚贷款加上利息的总成本。另外,个人的信用记录是每个人最宝贵的财富,一旦有违约或失信,会影响到未来的就业、工作、买房、买车等各个层面,不要轻易背负债务。

毕竟,天下没有免费的午餐——这个朴素的道理,在算法编织的数字迷宫中,依然是最重要的生存法则。

猜你喜欢

个税汇算开启!有人退税三万多,有人需补税,这份攻略请收好

个税汇算开启!有人退税三万多,有人需补税,这份攻略请收好一年一度的“多退少补”时刻又到了。3月1日起,2025年度个税汇算正式启动,相关话题毫无意外地冲上热搜。不少网友卡点操作,晒出退税结果——有人欢喜收到“巨款”三万多,也有人愁眉苦脸需要补税,还有人显示“不...

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

2026年2月25日最全新闻简报

2026年2月25日星期三农历正月初九1.2026春节假期全国国内出游5.96亿人次,总花费超8034亿元,均创历史新高。2.税务总局:2025年综合所得个税汇算25日起可预约办理。3.央行:2月25日开展6000亿元MLF操作,期限为1年期。4.商务部:将三菱造船株式会社等20

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...

2月我国制造业新动能呈现整体稳中有增态势

国家统计局服务业调查中心、中国物流与采购联合会今天发布2月份中国制造业采购经理指数。2月我国制造业景气水平有所回落数据显示,2月在春节等季节性因素的影响下,制造业运行有所放缓,但积极变化仍在累积。2月中国制造业采购经理指数(PMI)为49%,较上月下降0.3个...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...