A股守住4000点 市场震荡整理

A股三大股指在3月19日集体低开,市场整体表现疲软,尾盘跌幅有所扩大。上证综指一度跌破4000点关口。从盘面上看,有色金属、化肥农药、石化、锂矿和稀土等板块跌幅居前,而油气、煤炭及CPO概念则逆势走强。

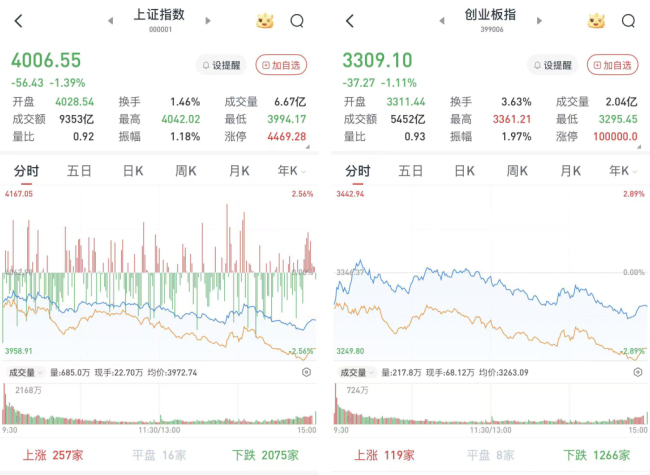

至收盘,上证综指下跌1.39%,报收于4006.55点;科创50指数下跌2.44%,报收于1339.03点;深证成指下跌2.02%,报收于13901.57点;创业板指下跌1.11%,报收于3309.1点。Wind统计显示,两市及北交所共504只股票上涨,4953只股票下跌,平盘有30只股票。沪深两市成交总额为21110亿元,较前一交易日增加650亿元。其中,沪市成交9353亿元,比上一交易日增加590亿元,深市成交11757亿元。

石油石化和煤炭股表现强势,陕西黑猫涨停,大有能源、中煤能源、中国神华、安泰集团、兖矿能源等涨超4%。蓝焰控股涨停,通源石油涨超6%,广汇能源、中国海油、中国石油、洲际油气等涨超3%。燃气股带动公用事业板块上涨,珈伟新能、华电能源、华电辽能、国新能源、洪通燃气、粤电力A等近10股涨停或涨超10%。有色金属领跌两市,隆达股份跌超10%,宏桥控股、国城矿业、永兴材料、驰宏锌锗、洛阳钼业、兴业银锡等跌超7%。中信证券指出,历次中东冲突后,金价的中期走势仍取决于美元信用和流动性因素。预计本轮冲突后,流动性宽松以及美元信用弱化将继续推升金价。当前头部公司PE估值水平回落至历史低位,看好金价新高推动股价新高。

钢铁股震荡走低,安阳钢铁跌超8%,大中矿业、凌钢股份、华菱钢铁、河钢资源、常宝股份、中南股份等跌超5%。基础化工表现不佳,振华股份、利民股份、新金路、三房巷、东方铁塔、沧州大化、赞宇科技等跌超8%。

华龙证券认为,A股大盘探底回升,但成交额持续萎缩,反弹更多呈现技术性特征。外围市场中科技方向领涨效应显著,存储芯片成为资金主要流入方向。科技股回暖与原油价格回调密切相关,布伦特原油期货价格回落至100美元关口附近。可见,原油与科技板块的跷跷板效应依然明显,叠加外围积极情绪传导,为短期市场企稳修复提供了有利条件。现阶段逐步留意AI产业的结构性机会。

财信证券认为,短期内随着指数企稳反弹,大盘仍处于箱体震荡结构中。不过,在海外能源供应危机仍有不确定性、国内A股即将进入财报密集披露期的背景下,市场风险偏好难有大的提升空间,大盘宽幅震荡、题材板块快速轮动的格局可能持续。投资者可在适当控制仓位的前提下,逢低参与市场结构性行情。中期来看,在财政政策及货币政策“双宽松”基调延续、居民储蓄资产持续入市、“反内卷”改善上市公司业绩、全球AI科技持续突破等共同驱动下,本轮A股行情基础依旧牢固,预计本次中东冲突仅影响A股市场短期情绪与市场运行节奏,并不会改变市场方向,对市场中长期向好的趋势仍然抱有信心。

中金公司研报指出,截至2026年3月17日,年初至今A股、H股区域银行分别累计上涨4%、1.5%,分别跑赢行业2.3个、0.4个百分点,A股银行涨幅前五均为区域行,平均涨幅达11.8%。预计2025年第四季度上市银行净利润同比增长3%,营收增速较三季度小幅改善,息差降幅收窄,行业整体业绩企稳向好,当前市场更偏好成长性标的。

国盛证券研报指出,2026年“算电协同”首次作为新基建工程写入政府工作报告,其将推动算力与电力在产业规划、资源调度等层面实现全局优化,支撑数字经济与能源经济高质量发展,相关投资机会值得关注。

招商证券研报指出,2026年1-2月社会消费品零售总额同比增幅扩大,主要受春节假期提振出行宴请需求、促消费活动及补贴落地拉动。当前行业景气度改善方向集中在上游资源品和信息技术领域,原油、煤炭、建材价格上涨,DRAM、NAND指数环比上行,推荐关注景气度较高的煤炭、建材、石油石化、半导体等领域投资机会。

猜你喜欢

睡前加餐不长胖:选对食物,让睡眠成为减肥加速器

睡前加餐不长胖:选对食物,让睡眠成为减肥加速器很多人认为“睡前吃东西=容易胖”,但对于想减肥的人来说,睡个好觉恰恰是控制体重的重要一环。睡眠不足会导致皮质醇升高、瘦素下降,让你第二天更想吃高糖高油食物。与其饿得辗转反侧,不如选对“助眠宵夜”,既能安抚神...

我国野生动植物保护交出亮眼答卷

今天(3日)是第十三个世界野生动植物日。春天里,一群特别的“家庭旅行团”引发了人们的关注。珍稀野生动物结队亮相,自在生活,是我国保护成效的生动写照。在云南西双版纳国家级自然保护区的野象谷,监测镜头记录下了温馨的一幕:由数个小家庭组成的亚洲象群,或是在...

“化橘红”火了 这个小果子有啥用 润喉化痰 理气健脾

化橘红最近受到了广泛关注,许多人开始好奇这种药材到底是什么,有什么功效,以及如何正确食用。化橘红是广东茂名化州市的道地中药材,有“南方人参”之称。南宋时期,化州就开始种植化橘红。2006年,化橘红被列入国家地理标志产品保护。2012年,化橘红(中药文化)入...

2026年2月23日最全新闻简报

2026年2月23日星期一农历正月初七1.财政部、住建部明确:中央财政将安排补助资金,支持开展传统村落特色保护区建设工作。2.米兰冬奥会:中国队5金4银6铜收官,创境外冬奥参赛最佳战绩。3.广东省HPV免疫规划疫苗已开打,13岁女孩可免费接种。4.北京:对创新药品产业进...

2025年最全面的ai工具有哪些,ChatGPT、Kimi在列

当前AI工具已渗透创意、办公、编程、垂直行业等多个领域,不同类别工具聚焦不同场景解决实际需求,以下是全面的分类简介及对应主流工具,基本覆盖当下核心应用场景:内容创作类这类工具主打文本、图像、音视频等创意内容生成,是设计师、文案、自媒体人的核心辅助工...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...