物价温和回升,货币降息降准 结构性通胀显现

物价温和回升,货币降息降准 结构性通胀显现!3月9日,公布了2月份的物价数据:CPI同比上涨1.3%,前值为0.2%;PPI同比下降0.9%,前值为-1.4%。

2月份物价整体呈现温和回暖态势。CPI同比上涨1.3%,较上月增加1.1个百分点,创近三年新高;PPI同比下降0.9%,降幅较上月收窄0.5个百分点,连续3个月收窄。物价回升主要由输入型、成本因素推动,并非需求拉动,这意味着仍需货币政策降息降准,财政政策积极发力。

春节错位扰动推动食品与服务价格上涨。食品价格同比上涨1.7%,服务价格同比上涨1.1%。国际油价和有色金属价格上涨,推升输入型成本压力。美伊谈判破裂至冲突升级,推高油价,带动CPI交通燃料与PPI油气开采相关价格降幅收窄;有色金属矿采冶炼加工价格涨幅超过20%。传统总需求相对偏弱,但新质生产力相关领域维持高景气。算力需求推升半导体材料、外存储设备等价格上涨。

美伊冲突带来的油价急涨强化了输入型通胀压力。3月以来,布伦特原油期货价格平均环比增长20.7%;南华能化指数月均环比增长13.4%,南华农产品指数月均环比增长2.4%。这一轮油价上涨是否会演变为全面通胀,核心取决于美伊冲突的演变方向。若速战速决,市场回归常态,油价冲高回落,不会引发通胀,股市反弹;若战争持续数周,油价高位,全球股市震动;若演变为全面地区战争,类似1970年代的全球能源危机,油价飙涨,股市深度调整。

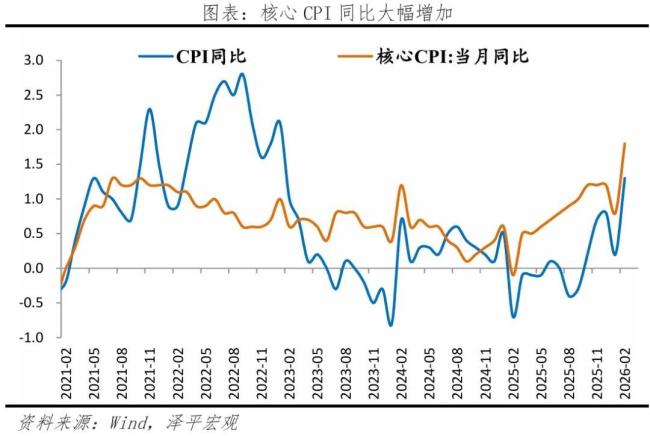

CPI同比上涨,创近三年新高,主要是因为春节错月和去年基数低。去年春节在1月,推高当时物价后,2月物价回落;今年春节落在2月,形成结构性错位。2月CPI同比1.3%,较上月增加1.1个百分点;两年复合0.3%,较上月下降0.1个百分点。CPI环比1.0%,略高于季节性。食品价格同比上涨,鲜菜、鲜果涨幅较大,猪价降幅收窄。2月,食品价格同比1.7%,较上月大幅增加2.4个百分点,两年复合-0.8%,较上月下降0.7个百分点。2月,鲜菜、鲜果、水产品和猪肉价格同比分别为10.9%、5.9%、6.1%和-8.6%,分别增加4.0、2.7、5.4和5.1个百分点。核心CPI同比上涨,消费需求小幅恢复。其中,服务价格和金饰品价格上涨。2月,扣除食品和能源价格的核心CPI同比1.8%,较上月增加1.0个百分点;两年复合0.8%,较上月增加0.1个百分点。核心环比0.7%,较上月增加0.4个百分点。服务价格同比1.1%,较上月增加0.9个百分点。服务中,飞机票、交通工具租赁、旅行社收费和宾馆住宿价格分别上涨29.1%、19.8%、12.5%和5.4%;宠物服务、车辆修理与保养、家政服务、外卖餐饮价格分别上涨13.0%、12.0%、6.3%和5.6%。金饰品价格同比76.6%,较上月小幅下降0.8个百分点。

2月猪价同比降幅与环比降幅均收窄。2月猪价同比-8.6%,较上月回升5.1个百分点;环比4.0%,较上月回升2.8个百分点。截至2026年3月6日,平均猪肉批发价格为17.02元/千克,较2024年8月23日的27.75元/千克已下行38.7%。当前“猪周期”仍处于下行通道,产能去化初步显现但尚不充分,行业整体仍在磨底阶段。产能去化进程缓慢,同比转负时间较短。能繁母猪存栏量同比变化是判断生猪产能的关键指标。数据显示,能繁母猪存栏同比连续下降态势仅持续了3个月,2025年4月能繁母猪存栏同比1.3%,9月-0.66%、12月-2.92%,显示产能去化刚刚开始且基础不稳固。回顾历史,能繁母猪存栏同比需经历持续、深度的下滑,才能为猪价趋势性反转提供充足动力。相比之下,当前去化力度和持续时间仍显不足。产能存量仍高于正常水平,彻底扭转供需关系仍需时间。截至2025年末,能繁母猪存栏量约为3961万头,虽较全年4000万头以上的高位有所回落,但仍高于3900万头的正常保有量。这意味着生猪供给基本面依然宽松。从历史周期看,例如2014年和2018年开启的上行周期,均以能繁母猪产能经历2-3个季度的快速、深度去化为前提。当前产能仅呈小幅震荡下行态势,若要去化至合理区间以下并带动猪价进入持续上升通道,仍需更坚决的产能调减。养殖利润虽从底部回升,但尚未脱离亏损区间。目前养殖利润约为-237元/头,与历史周期中猪价进入上行通道通常需达到300元/头以上的可持续盈利水平仍有较大差距。盈利水平未能有效突破,难以激励养殖户大规模补栏,但也制约了产能的深度出清。行业集中度提升,新周期价格波动幅度预计收窄。行业结构已发生深刻变化,规模化养殖程度显著提高。500头以上规模场出栏占比已从2011年的36.6%大幅提升至2022年的65%。大型养殖企业在资金、技术和风险管理方面更具优势,其产能调整行为更为理性,有助于平抑以往散养户“追涨杀跌”带来的价格剧烈波动。因此,即便新一轮周期启动,其价格涨幅和波动性也可能小于以往传统周期。

PPI持续改善,同比降幅连续三个月收窄,主要受输入性通胀影响、部分科技领域需求强劲以及“反内卷”的推动。2月,PPI同比下降-0.9%,降幅较上月收窄0.5个百分点;PPI环比0.4%,持平上月。受美伊谈判失败、地缘冲突升级以及市场交易情绪的影响,国际油价和有色金属价格走高,带动国内相关行业价格上涨。有色金属多数产业价格上涨。2月,有色金属矿采选业、有色金属冶炼及压延加工价格同比分别为30.2%和22.1%,较上月增加7.5和5.0个百分点。多数石化产业链价格降幅收窄。2月,石油和天然气开采,化学原料及化学制品制造,化学纤维制造业同比分别为-12.9%、-3.7%、-6.0%,较上月增加3.8、1.3和0.4个百分点。AI及数字化相关产业发展迅速,相关产品价格上涨。人工智能等数字化技术加快发展、算力需求增长带动计算机通信和其他电子设备制造业价格环比上涨0.6%,其中电子半导体材料、外存储设备及部件、集成电路封装测试系列价格分别上涨2.8%、1.2%和1.1%。“反内卷”带动煤炭、锂离子电池、水泥等行业价格连续多月上涨。光伏设备及元器件制造价格同比上涨3.2%,涨幅较上月扩大2.7个百分点;锂离子电池制造价格由-1.1%转为上涨0.2%,为同比连降33个月后首次上涨;煤炭开采和洗选业、水泥制造、新能源车整车制造、黑色金属冶炼和压延加工业价格降幅较上月收窄2.8、1.5、0.5和0.3个百分点。工业生产者购进价格同比降幅收窄,有色金属价格同比上涨。2月,PPIRM同比-0.7%,降幅较上月收窄0.7个百分点。其中,有色金属材料同比21.3%,较上月增加5.2个百分点;燃料动力类、黑色金属材料、化工原料类、木材及纸浆类、建筑材料、农副产品、纺织原料类同比分别为-8.4%、-3.1%、-5.0%、-3.0%、-4.5%、-2.3%、-1.9%,较上月变动-1.3、-0.2、0.8、-0.5、0.2、0.6、0.3个百分点。

猜你喜欢

什么是外泌体,外泌体的作用和功效?

外泌体是近年来生物医学领域的研究热点,这些直径仅30-150纳米的微小囊泡,正在重塑我们对细胞间通讯的认知。从胚胎发育到免疫应答,从组织修复到肿瘤转移,外泌体几乎参与了所有重要的生理病理过程。下面我将从基础特性、核心功能到临床应用前景,为你系统解析外泌...

2026年3月3日最全新闻简报

2026年3月3日星期二农历正月十五(元宵节)1、我国农民工总量突破3亿人,平均年龄43.2岁,50岁以上群体占比31.6%,超9000万人面临技能更新压力;2、我国首个人形机器人与具身智能标准体系发布,产业迈入规范化发展新阶段;3、公共机构充电设施新规:充电车位占比不低...

我国野生动植物保护交出亮眼答卷

今天(3日)是第十三个世界野生动植物日。春天里,一群特别的“家庭旅行团”引发了人们的关注。珍稀野生动物结队亮相,自在生活,是我国保护成效的生动写照。在云南西双版纳国家级自然保护区的野象谷,监测镜头记录下了温馨的一幕:由数个小家庭组成的亚洲象群,或是在...

活力足,迎新春!各地“年味”上线氛围感已拉满

春节临近,各地文旅、餐饮、住宿、年货等预订量持续攀升。各地的年夜饭预订进入高峰期。在山东青岛,一批承载着城市记忆与情怀的老字号饭店在用餐环境、菜品选择上推陈出新,受到消费者的青睐。在当地另一家以鲁菜和海鲜为主的百年老店,为了适应消费者的需求,店家...

睡前加餐不长胖:选对食物,让睡眠成为减肥加速器

睡前加餐不长胖:选对食物,让睡眠成为减肥加速器很多人认为“睡前吃东西=容易胖”,但对于想减肥的人来说,睡个好觉恰恰是控制体重的重要一环。睡眠不足会导致皮质醇升高、瘦素下降,让你第二天更想吃高糖高油食物。与其饿得辗转反侧,不如选对“助眠宵夜”,既能安抚神...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...