全球AI芯片被味精厂卡脖子 调味料巨头掌控科技命脉

全球AI芯片被味精厂卡脖子 调味料巨头掌控科技命脉。你每次用AI聊天、生成图片,甚至刷短视频时,可能都在间接支持一家日本味精厂。全球超过95%的AI芯片,从英伟达的Blackwell到最新的Rubin,都依赖一层薄到看不见的绝缘膜。没有这层膜,再先进的芯片也只是一堆废硅。而这层膜的生产商不是台积电或三星,而是生产“味之素”味精的母公司。

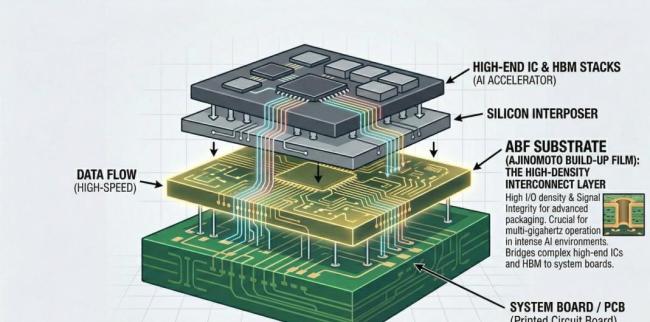

一家调味料公司如何卡住了全球科技巨头的脖子?故事要追溯到1996年。当时,一家CPU制造商(普遍认为是英特尔)需要一种新材料来充当芯片内部纳米级电路和外部毫米级电路板之间的“翻译官”和“隔离带”。他们找到了味之素,因为这家公司有超过半个世纪研究氨基酸化学的经验,而氨基酸恰好是合成高性能环氧树脂的关键。

味之素的研发团队仅用了四个月就开发出了名为“味之素积层膜”(ABF)的材料。1999年,ABF正式投产,英特尔成为第一个客户。从此,这层比头发丝还薄的膜进入了全球几乎每一台电脑、每一部手机和每一块高性能芯片中。但直到AI时代来临,它才从幕后被推到台前。

AI芯片与传统芯片不同,像英伟达的AI加速器尺寸巨大,内部结构复杂。传统PC芯片封装可能只需要几层ABF薄膜,但一块AI芯片可能需要8层、16层甚至更多。根据味之素的数据,高性能CPU的ABF用量是普通PC的10倍以上。一些行业分析师认为,对于最顶级的AI加速器,这个倍数可能达到惊人的15到18倍。

你可以想象一下,全世界的食客突然都要求吃十碗以上的米饭,但全球只有一个主要粮仓。这个“粮仓”就是味之素,其市场份额超过95%,在一些高端应用领域接近99%。它的日本尼崎工厂年产能为1.2亿平方米,供应了全球80%的ABF薄膜。

面对需求爆炸式增长,唯一的供应商扩产跟得上吗?味之素在最新的业务说明会上承诺稳定供应,并计划到2030年前投资至少250亿日元(约合12亿元人民币),将ABF产能提升50%。但这个扩产节奏是否足够应对每年动辄两位数的增长需求,仍是个大大的问号。

更棘手的是技术风险。ABF的生产工艺极其精密,层数越多,任何一层出现微小瑕疵都可能导致整个多层结构报废。引入更先进的半加成法工艺能提升性能,但良率风险也随之升高。这种壁垒不是靠砸钱就能迅速突破的,背后是味之素一百多年在氨基酸化学领域的积累。

当英伟达在2025年发布新一代Rubin平台时,这一瓶颈被进一步放大。Rubin对封装密度和信号完整性的要求更高,ABF的层数需求只增不减。供应链的传导效应直接显现:ABF供应紧张,封装基板大厂的产能受限;基板产能不足,台积电的CoWoS先进封装产能上不去;最终,AI芯片的出货量永远追不上云巨头们的需求。

最顶级的玩家们已经开始行动。据行业报道,亚马逊、微软、谷歌等超大规模的云服务商通过支付天价预付款的方式,帮助味之素建设新的生产线,以锁定未来几年的产能份额。

这层膜的影响最终会传导到每个普通用户身上。调用一次大模型API的费用、购买云服务器算力的成本,甚至未来AI手机、AI电脑的价格,都包含了这层“薄膜税”。

市场已经嗅到了机会。日本的积水化学、中国台湾的晶化科技、中国大陆的华正新材和宏昌电子等公司都在尝试ABF的国产化替代。但这条路异常艰难。味之素构筑了四重高墙:超过200项的核心专利网、保密的化学配方、规模化生产带来的成本优势,以及最关键的——客户验证壁垒。

半导体行业更换核心材料成本极高。台积电曾估算,如果替换ABF材料,生产线可能需要暂停至少三个月,并投入数十亿美元进行调整和验证。目前,中国大陆的厂商如华正新材的产品已通过华为昇腾等国内客户的认证,并开始小批量供货,但主要面向中低端应用。在高端领域,味之素仍然是唯一获得全系列认证的供应商。

行业分析机构预测,ABF载板的供需缺口将在2026年下半年开始显现,缺口率约10%,并在2027年和2028年可能进一步扩大至21%和42%。这意味着,未来几年,ABF的供应紧张和价格上涨将成为常态。

一场围绕AI算力的竞争,其最隐秘、最底层的战场已经从软件代码和芯片设计下沉到了化学分子式和一张张不起眼的薄膜上。

猜你喜欢

我国最大的煤岩气田年产能突破40亿立方米

今天(3月5日),位于山西的我国最大煤岩气田——大吉气田年产能突破40亿立方米,成为我国天然气产量增长的重要接替资源。煤岩气是一种吸附或者游离在地下深层煤层中的非常规天然气资源,通常埋藏深度超过1500米,勘探开发前景广阔。我国首个煤岩气示范区项目——大吉气...

活力足,迎新春!各地“年味”上线氛围感已拉满

春节临近,各地文旅、餐饮、住宿、年货等预订量持续攀升。各地的年夜饭预订进入高峰期。在山东青岛,一批承载着城市记忆与情怀的老字号饭店在用餐环境、菜品选择上推陈出新,受到消费者的青睐。在当地另一家以鲁菜和海鲜为主的百年老店,为了适应消费者的需求,店家...

身体出现这5个变化要重视 科学控糖指南请查收

国际糖尿病联盟数据显示我国作为糖尿病第一大国患病人数已超1.4亿!你知道吗?人体自带“血糖仪”如果你出现了这5个变化下肢“糖斑”、腹型肥胖、蛋白尿等可能是血糖失控发出的异常信号一定要重视!及时就医!在糖尿病前期或刚诊断糖尿病时是有机会逆转的快来一起看看吧...

国家电网将投产15项特高压直流工程

记者今天(2月28日)从国家电网了解到,“十五五”期间国家电网将加强电网资源配置能力建设,提升新能源承载能力,服务新能源高质量发展。据介绍,“十五五”期间,国家电网将加强各级电网建设,力争投产15项特高压直流工程,跨省区输电能力提升35%,区域间电力灵活互济...

2026春节档市场火热 中国电影领跑全球

2026年春节档已正式收官,据国家电影局统计,2026年春节档票房为57.52亿元,平均票价同比降低6%,观影人次为1.2亿,观影总场次达435万场,刷新中国影史春节档总场次纪录。2026年电影春节档汇聚了《飞驰人生3》《惊蛰无声》《镖人:风起大漠》《熊出没•年年有熊》《熊...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...