现在提前还房贷划算吗 提前还款潮降温

提前还房贷的现象在2022年下半年开始兴起,形成了一段时间内的“提前还款潮”。然而,现在这种现象已不常见。数据显示,国有六大行存量个人房贷总额约24.48万亿元,相较上一年减少约0.71万亿元。

博通咨询首席分析师王蓬博表示,目前提前还房贷的情况依然存在,但与前几年相比已经不能称之为“潮”了。按揭贷款余额下降是居民提前还房贷和去年购房意愿不高共同导致的结果。

今年一季度楼市出现“小阳春”,资深金融政策专家周毅钦认为,这并非短期的超跌反弹,而是市场信心随着利率下调和购房政策放松逐步修复的结果。这一趋势有望在二季度持续。

银行个人住房贷款余额仍在下降。2025年全年净减少了0.71万亿元,较2024年的降幅有所扩大。上半年减少额为1078亿元,而下半年大幅减少了约6022亿元。目前,国有六大行的个人住房贷款余额均告别了“6万亿元时代”。

从全国来看,个人住房贷款余额同样下行。央行数据显示,2025年年末全国个人住房贷款余额为37.01万亿元,同比下降1.8%。这说明部分银行个人房贷余额甚至有所上升,银行个人房贷进入精细化竞争阶段。

北京财富管理行业协会特约研究员杨海平指出,房地产目前仍处于调整期,虽然有很多刚需客群,但也有很多观望客群,总体按揭贷款增长乏力。

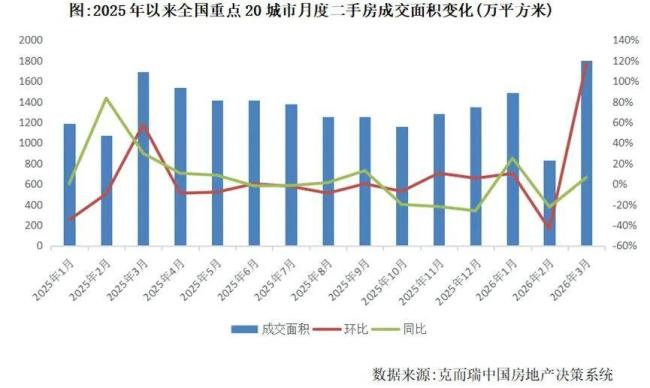

一季度内地二手房产交易迎来小阳春。克而瑞报告显示,3月重点20城二手房成交面积约1797万平方米,环比增长117%,同比增长6%;一季度累计成交面积约4108万平方米,同比增长4%。北京、上海等一线城市在这一波行情中充当了“领头羊”角色。

周毅钦认为,一季度楼市的“小阳春”以一线城市的二手房市场为主要复苏推动力量,目前正处于温和修复阶段,回暖态势可能具备一定的延续性。随着“小阳春”行情来临,这对商业银行个人住房贷款余额的积极影响也会逐步显现。

上海易居房地产研究院副院长严跃进表示,“小阳春”更多侧重于重点城市的二手房交易,现在仍处于全国楼市复苏的初级阶段,二季度市场交易进一步向好,对贷款市场也有积极的支撑作用。

交通银行副行长周万阜在业绩发布会上表示,进入2026年3月以来,该行按揭贷款的进件量明显上升,这可能是房地产市场企稳的一种信号。如果这一趋势持续下去,2026年房贷业务将逐步实现正增长,并带动整个零售贷款实现预期的增长目标。

工商银行副行长王景武则回应了个贷不良率的问题。他表示,尽管近两年受经济转型、房地产市场调整等因素影响,不良率有所上行,但未来个人贷款风险可控。随着一揽子政策加快落地,个人信贷市场基础将逐步改善,个人贷款资产质量也将回归合理水平。

虽然国家在房地产方面不断出台政策,且楼市也显示回暖迹象,但杨海平认为,按揭贷款在银行资产配置中的比例可能会下降。从数据来看,大行个人消费贷款和个人经营性贷款实现了大幅增长。

此前的“提前还款潮”主要动因在于借款人,一方面由于经济波动,另一方面金融市场波动加剧,普通居民投资收益下降明显,风险偏好趋于保守。此外,部分存量住房贷款利率偏高,推动借款人将资金用于提前还款。不过,随着存量房贷利率下调,个人住房贷款利率成本也在逐渐下降。根据央行数据,今年2月份,个人住房新发放贷款加权平均利率约3.1%,已较上年同期低约10个基点。

关于提前还房贷是否划算,王蓬博建议需要看消费者现在的投资或储蓄回报水平与调降后的房贷利率的差值。如果投资收益率高于贷款利率,则可考虑将资金更多用于投资;反之则可以考虑部分或全部偿还贷款。此外,还需要为生活日常支出与未来养老、医疗等留足资金。从还款方式来看,等额本金还款方式前期偿还的本金多、利息少,提前还款会更划算一点;等额本息还款方式前期偿还的利息多、本金少,如果还款已过一半,也可以不考虑提前还款。

猜你喜欢

身体出现这5个变化要重视 科学控糖指南请查收

国际糖尿病联盟数据显示我国作为糖尿病第一大国患病人数已超1.4亿!你知道吗?人体自带“血糖仪”如果你出现了这5个变化下肢“糖斑”、腹型肥胖、蛋白尿等可能是血糖失控发出的异常信号一定要重视!及时就医!在糖尿病前期或刚诊断糖尿病时是有机会逆转的快来一起看看吧...

爱你老己这个梗什么意思

“爱你老己”是2025年底爆火的网络热梗,核心是“爱你自己”的俏皮表达,“老己”即“自己”,以第三人称视角把自我当成可平等对话的“老朋友”,传递温柔的自我关怀与接纳,常搭配“明天见”使用,如“爱你老己,明天见”。一、起源与演变该梗源自《英雄联盟》角色腕豪的台词“爱你...

从“中国年味”感受发展向新向优向好

文化味、科技味、人情味,“三味”浓,是不少网民对马年春节的一个形象概括。元宵节,走进承载了600年历史的北京隆福寺街区,老字号门前时有长队,机器人摊煎饼、调咖啡新潮十足,非遗手作与马年主题文创成为爆款……春节前夕,习近平总书记在北京考察时来到这里,强调“...

今年一大批新产业、新项目将惠及你我生活

3月5日,国务院新闻办公室举行吹风会,政府工作报告起草组成员、国务院研究室副主任陈昌盛介绍,今年的政府工作报告提出了一系列稳投资的具体措施。今年政府投资将超5万亿元,一大批新产业、新项目将惠及百姓生活。投资发力稳发展为民间投资打开空间据介绍,我国将充...

这几种肉这样吃!年夜饭照着做,健康美味全都有

今天(2月16日)是除夕不少家庭一早就开始张罗团圆饭一桌好菜,从挑对食材开始猪牛羊肉,谁是“营养冠军”?哪些肉类不建议多吃?吃不完的饭菜,怎么保存才安全?年夜饭前,快码住选对肉年夜饭更健康、更美味这顿团圆饭,不仅关乎口味,更关乎一家老小的健康。今年这样...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...