5万亿网贷行业,迎来最强监管 高息套路终结

5万亿网贷行业,迎来最强监管高息套路终结!低息贷款、秒批秒贷、无须抵押、月息0.8%……这些网贷广告随处可见,但实际背后可能是高息陷阱。有些贷款机构只宣传月息0.8%,却未提及借款人还需支付多种费用,如渠道服务费、担保费,甚至强制捆绑的账户保险费。

好消息是,监管正在对高息网贷进行严厉打击。国家金融监督管理总局和中国人民银行于3月15日发布了《个人贷款业务明示综合融资成本规定》,自2026年8月1日起施行。同时,多家知名助贷机构也被约谈。网贷行业正迎来最强监管。

网贷通过手机App或网站借钱,门槛较低、手续简便且无需抵押,但利息通常较高,对征信查询记录的影响也更频繁。目前,主流模式是由持牌金融机构与互联网平台合作,平台负责获客和风控辅助,银行等持牌机构提供资金并承担核心信用风险。

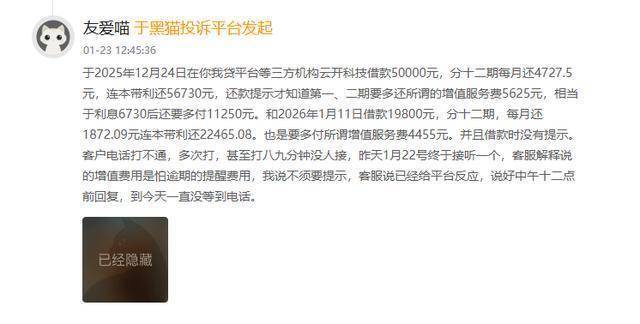

然而,网贷行业仍存在诸多问题。国家金融监督管理总局发布的数据显示,2025年全国网贷相关投诉量达123.6万件,其中私人号码催收和高息、砍头息投诉最为突出。面对这些问题,监管部门采取了行动。

即将实施的《规定》将推行“综合融资成本明示制度”,要求机构完整公示息费构成、收费标准,并统一披露年化综合成本。这意味着,监管对网贷行业的前端营销和息费披露环节提出了更严格的要求,直指部分网贷的“拆分收费”套路。黑猫投诉平台上,“砍头息”和“套路贷”的相关投诉数量众多,许多用户在还款过程中才发现额外费用的存在。

博通咨询首席分析师王蓬博认为,《规定》旨在构建全链条监管体系,要求线上贷款以“弹窗+强制阅读+确认”方式明示,线下需签字确认,强化消费者的知情权和自主决策权。

自2025年以来,监管部门对高息助贷业务的整治力度不断加强。《助贷新规》明确要求银行必须自主风控,禁止助贷机构兜底代偿,并全面规范综合融资成本上限。这使得过去“低利息、高服务费”的套路彻底失灵,借款人的实际负担被锁死在一个合理的范围内。

新规之下,助贷业务的综合融资成本不得超过24%。小微金融领域专家嵇少峰指出,当前多数消金和助贷平台的资金成本为3%-5%,流量成本在4%-5%,风险成本在7%-9%,运营成本4%-6%,在24%年化利率下,利润空间非常有限。大量依赖高息业务的中腰部及以下平台面临调整或退出市场的选择。

一些头部助贷公司在新规实施后业绩普遍承压。奇富科技、乐信、信也科技和小赢科技等公司财报显示,营收和净利润均出现不同程度的下滑。洗牌仍在持续,多部门接连发布多项政策文件,形成政策组合拳,覆盖催收行为、利率上限、平台资质、债务协商等全业态,划定刚性红线,明确监管标准。

监管约谈了多家平台,要求其规范营销宣传行为,清晰披露借贷产品息费信息,依法合规开展催收,健全客户投诉解决机制,保护金融消费者合法权益。中小银行公开收紧合作,导致大量依赖银行资金的中小网贷公司因“断贷”加速离场。同时,监管针对历史违规收费的清理工作已实质性展开,多家平台启动大规模违规收费清退。

中信证券研报指出,网贷行业平台数量从2017年的高峰期约5970家,经多年强监管出清,至2026年仅剩80-100家持牌合规机构,行业规模缩水超98%。王蓬博判断,短期内行业规模承压、机构盈利下滑、合作收缩是常态,长期来看会倒逼行业回归助贷本源和普惠定位。未来行业必须走持牌化、风控自主化、合作规范化和服务场景化的路线,才能在合规要求和可持续发展之间找到平衡。5万亿网贷行业,迎来最强监管高息套路终结!

猜你喜欢

2026年3月2日最全新闻简报

2026年3月2日星期一农历正月十四1.2026年汽车“国补”全国落地,31省份细则全部出台,首批625亿元资金已下达。2.2026年度中国电影总票房已突破100亿元,持续领跑全球单一市场票房榜。3.吉林推进既有住宅加装电梯,省、市(县)两级财政分别给予每部电梯7.5万元补助。4

2026年2月23日最全新闻简报

2026年2月23日星期一农历正月初七1.财政部、住建部明确:中央财政将安排补助资金,支持开展传统村落特色保护区建设工作。2.米兰冬奥会:中国队5金4银6铜收官,创境外冬奥参赛最佳战绩。3.广东省HPV免疫规划疫苗已开打,13岁女孩可免费接种。4.北京:对创新药品产业进...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...

“蓝天也是幸福”,我国空气质量达历史最优

蓝天保卫战是污染防治攻坚战的重中之重。今年政府工作报告提出,深入打好蓝天、碧水、净土保卫战,制定实施空气质量持续改善行动计划。生态环境部近日发布数据显示,2025年,全国地级及以上城市PM2.5平均浓度为28.0微克/立方米,优良天数比例达到89.3%,重污染天数比...

世界纪录+1!我国科学家,重大突破

从中国科学院化学研究所获悉,该研究所朱道本院士、狄重安研究员团队联合国内合作者,成功研制出不规则多级孔结构塑料热电薄膜,其核心性能指标热电优值(zT值)突破1.64,创下柔性热电材料同温区性能世界纪录,为可穿戴设备、贴附式制冷、物联网传感器等技术发展提...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...