黄金正在经历“信仰级崩塌”吗 全球资本市场深层裂痕显现

2026年3月19日,国际金价单日暴跌170美元/盎司,跌破4800美元关键心理关口;国内周生生足金价格单日跳水55元/克,创近十年最大单日跌幅。这场突如其来的黄金市场动荡不仅让抄底的中国大妈集体沉默,更揭示了全球资本市场的深层裂痕。

美联储议息会议释放的鹰派信号如同一枚深水炸弹。点阵图显示2026年降息次数从3次锐减至1次,鲍威尔表示“下一步行动可能是加息”,市场瞬间从“降息狂欢”中惊醒。美元指数应声突破108关口,10年期美债收益率飙升至4.8%,实际利率曲线呈现陡峭化上扬。黄金与美元的负相关性在极端情况下再现,并且呈现指数级放大。当美债实际收益率突破2%阈值,黄金的持有成本将超过多数新兴市场国债收益率,资金外流不可避免。数据显示,3月1日至18日,全球最大黄金ETF(SPDR)虽逆势吸金21亿元,但19日单日净流出超50亿元,呈现典型的“利好出尽是利空”特征。美联储与欧央行、日央行的政策分化加剧,欧元区PMI连续5个月低于荣枯线,日本央行维持负利率政策,美元指数的强势周期被意外延长。这种“美元独强”的格局使得黄金作为非孳息资产的相对价值持续缩水。

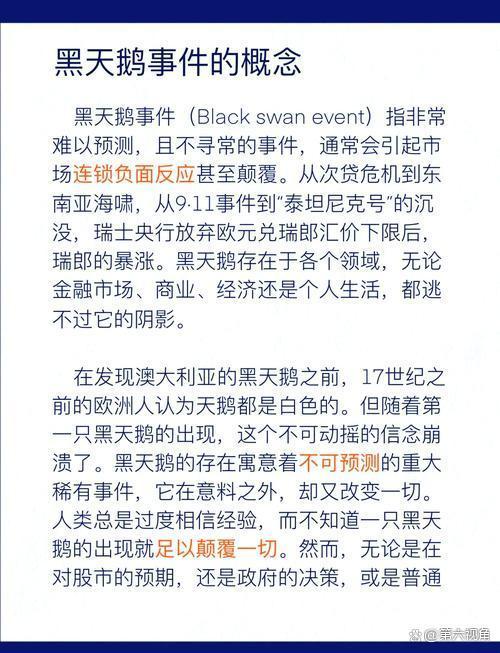

美伊冲突导致霍尔木兹海峡通航量归零,布伦特原油期货突破111美元/桶,较年初暴涨70%。这场能源危机却意外引发了黄金的“死亡交叉”——高油价推升通胀预期的同时,也加剧了经济衰退风险。黄金在通胀初期确实能发挥对冲作用,但当CPI超过5%且GDP增速低于2%时,实际利率的快速攀升会摧毁黄金的持有价值。历史数据显示,1973-1975年石油危机期间,金价虽在初期上涨68%,但随后两年累计下跌32%。这种悖论在资本市场表现尤为明显。3月19日,黄金股主题ETF集体跌停,而能源板块却逆势上涨4.7%。资金从避险资产向风险资产的迁移,暴露出市场对“黑天鹅”事件的认知转变——当冲突演变为持久战,投资者开始用脚投票,选择更具确定性的资产。

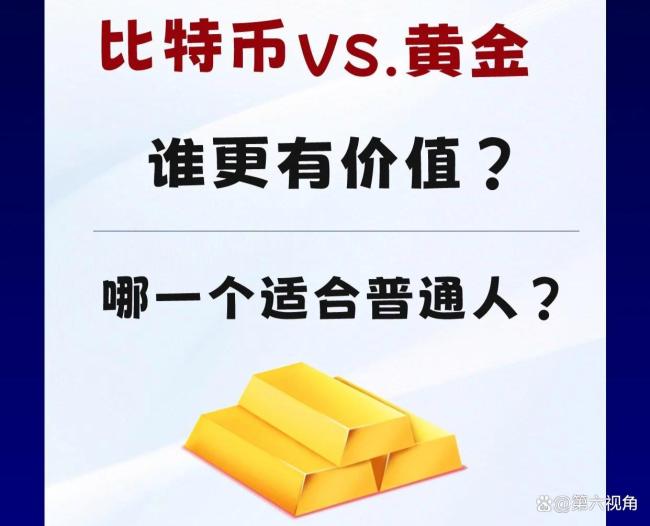

在这场暴跌中,算法交易和衍生品市场的联动效应不容忽视。CME数据显示,3月19日黄金期货市场投机性净多头持仓骤减23%,而期权市场看跌期权成交量激增300%。某量化基金透露,其基于波动率曲面模型的交易策略在当日贡献了8%的收益。现代金融市场的流动性危机往往始于衍生品市场,当VIX指数突破35阈值,程序化交易会触发强制平仓机制,形成“多杀多”的踩踏效应。这种技术性抛售在3月19日达到高潮,COMEX黄金期货主力合约单分钟成交量突破2万手,创历史纪录。比特币等加密货币的崛起正在分流黄金的避险资金。3月以来,比特币与黄金的负相关性达到0.72,显示数字货币正在成为新一代“数字黄金”。当Z世代投资者更愿意持有24小时交易的加密资产时,传统黄金市场的流动性基础正在被悄然侵蚀。

尽管短期遭遇重挫,但黄金市场的长期逻辑并未根本改变。世界黄金协会数据显示,2025年全球央行购金量达1136吨,创历史新高。中国、俄罗斯、印度等国的黄金储备占比仍不足20%,远低于发达国家50%的平均水平,这为后续增持提供了充足空间。在美元信用体系动摇的背景下,黄金的终极避险属性将得到重新定价,黄金正在经历从私人投资品向国家战略资产的转型。这一判断在债务市场得到印证——全球负收益债券规模已从2020年的18万亿美元锐减至当前的3万亿美元,黄金作为“零信用风险”资产的吸引力持续上升。对于普通投资者而言,这场暴跌或许是个清醒剂。历史表明,黄金在投资组合中的最佳配置比例应为5%-10%,过度押注避险资产反而会降低风险调整后收益。正如巴菲特所言:“黄金不会下蛋,它只是在那里看着你。”在资本市场的惊涛骇浪中,或许真正的避险之道不在于追逐某个资产类别,而在于构建跨周期、跨市场的平衡配置。当3月19日的交易钟声渐渐远去,黄金市场留下的不仅是K线图上的断崖式下跌,更是一个关于人性、资本与时代的深刻诘问。在这个算法主导、波动率飙升的新金融时代,我们是否正在见证“乱世买黄金”这一古老智慧的失效?答案或许就藏在美联储的点阵图里,在霍尔木兹海峡的油轮航迹中,更在每个投资者对风险与收益的永恒权衡里。

猜你喜欢

250万年薪引争议,中国医生的付出,真的配不上这份收入吗?

250万年薪医生引发网友热议:上海三甲医院主任这么高收入,大家有啥看法?网上最近讨论挺热闹的,说的是上海一家大医院的正高主任医师年薪能到250万,有人觉得这数太高了,也有不少人直接反问,这钱是不是医生靠“高药价”赚出来的。其实只要真了解医生这行,反倒觉得...

身体出现这5个变化要重视 科学控糖指南请查收

国际糖尿病联盟数据显示我国作为糖尿病第一大国患病人数已超1.4亿!你知道吗?人体自带“血糖仪”如果你出现了这5个变化下肢“糖斑”、腹型肥胖、蛋白尿等可能是血糖失控发出的异常信号一定要重视!及时就医!在糖尿病前期或刚诊断糖尿病时是有机会逆转的快来一起看看吧...

2026年3月3日最全新闻简报

2026年3月3日星期二农历正月十五(元宵节)1、我国农民工总量突破3亿人,平均年龄43.2岁,50岁以上群体占比31.6%,超9000万人面临技能更新压力;2、我国首个人形机器人与具身智能标准体系发布,产业迈入规范化发展新阶段;3、公共机构充电设施新规:充电车位占比不低...

各地开展庆祝活动 展现新时代巾帼风采

这几天,各地通过开展多种形式的活动,为广大女同胞送上节日祝福和暖心的关爱服务。在安徽多地,巾帼集市火热展开,聚焦“巾帼普法治”“巾帼传家风”“巾帼助就业”等主题,家庭文明建设成果展示、传统民俗体验、健康体检等活动吸引众多市民参与。在浙江德清,各行各业女...

2026年3月2日最全新闻简报

2026年3月2日星期一农历正月十四1.2026年汽车“国补”全国落地,31省份细则全部出台,首批625亿元资金已下达。2.2026年度中国电影总票房已突破100亿元,持续领跑全球单一市场票房榜。3.吉林推进既有住宅加装电梯,省、市(县)两级财政分别给予每部电梯7.5万元补助。4

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...