车辆违章过多或导致保费上涨 成都首推新规

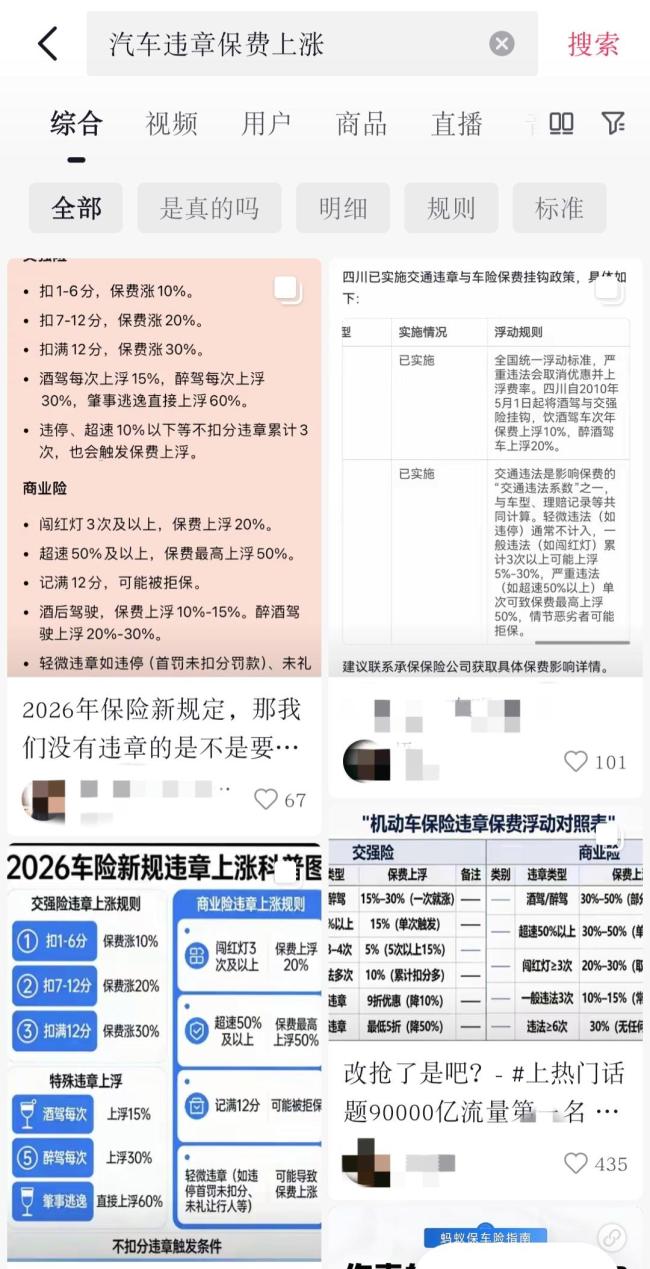

车辆违章过多或导致保费上涨 成都首推新规。车辆违章过多会导致保费上涨的消息近期在网上引起广泛讨论。3月22日,成都多家保险公司工作人员确认,“保费与违章挂钩”首次在成都推行,车辆违章过多确实可能导致保费上涨。一般情况下,一年内车辆违章次数达到五次及以上时,次年的商业险保费将上浮,少量违章通常无影响。

律师表示,交警处罚是行政处罚,保费调整属于商业合同定价,两者性质不同。“违章与保费挂钩”实际上是高风险高保费的一种体现。但保险公司将违章信息作为保费涨跌依据时,应确保信息来源合法,并且只能依据最小必要原则看到违章次数或风险等级,看不到具体时间、地点和违法细节等隐私,以避免信息泄露风险。

所谓的“交通违章”行为主要包括闯红灯、超速、酒驾、违停等。新修订的《中华人民共和国道路交通安全法》颁布后,将这些行为统一称为交通违法行为。

近日,关于“车辆违章过多会导致保费上涨”的讨论不断,有人认为此举能进一步规范司机驾驶行为,也有人认为车辆违章已经被交管部门给予相应处罚,保险公司不应“二次处罚”。当前网络流传的说法是,违章对保费的影响主要在交强险和商业险两个部分,具体涨幅因违章类型和次数而异。成都市多家车辆保险公司的业务员表示,车辆违章主要对商业险产生影响,除少量严重违章外,对交强险基本无影响,这是今年3月份才开始在四川推行的新政策。

据悉,车辆保险通常包含交强险、商业险、驾乘险等,其中商业险会根据出险次数进行相应调整。四川人保财险工作人员表示,今年3月份开始,四川将交通违章信息纳入商业险考量范畴,驾驶习惯好、违章信息少的车辆,保费会越来越便宜。

国任财产保险股份有限公司的保险业务员透露,新政策实施后,保险公司的核保部会审核车辆的违章信息,若一年内车辆违章频繁,商业险保费会上涨,相同车型违章多与没有违章的商业险价格差距在几百元左右,具体金额视实际情况而定。平安车险工作人员也表示,车辆商业险与车辆出险次数、违章记录等因素有关,现在车辆保险都是一车一价,系统自动报价。

实际上,早在2016年,北京、深圳、上海等地就已陆续启动商业车险费率改革,让商业险保费与车辆违章信息挂钩。改革后,高风险车主需缴纳更多保费,一定程度上规范了驾驶员的驾驶行为。此次改革并非一时兴起,根据《机动车交通事故责任强制保险条例》,被保险机动车发生道路交通安全违法行为或者道路交通事故的,保险公司应在下一年度提高其保险费率;多次发生道路交通安全违法行为、道路交通事故,或者发生重大道路交通事故的,保险公司应加大提高其保险费率的幅度。

2020年,中国银保监会印发《关于实施车险综合改革的指导意见》,明确各地区目前在商车险产品中已使用的交通违法系数因子,在实施综合改革后仍可继续使用。所谓的“交通违法系数因子”,就是根据车辆或驾驶人的交通违法行为记录(如闯红灯、超速、酒驾等)对商业车险保费进行上浮或下浮的调整因子。今年3月11日,广西韦女士续交车辆保险时被告知,由于车辆一年内违章次数超过10次,其商业险保费上涨。

四川方策律师事务所郭刚律师认为,合法性方面,《机动车交通事故责任强制保险条例》第八条明确规定,保险公司可根据交通违法记录调整交强险费率;在商业险方面,国家金融监督管理总局(原银保监会)车险改革文件也明确支持将交通违法系数纳入商业险定价,故保险公司对交强险、商业险依据交通违法情况的调价不是“乱涨价”,于法有据。

在合理性方面,郭刚认为此项保险上涨属于风险定价,不是“二次处罚”,高风险对应高保费,这是保险基本原理;交警罚款是行政处罚,保费调整则是商业合同定价,两者性质不同,不构成“一事两罚”。

泰和泰律师事务所周衍律师认为,交通违法对应的是行政处罚,而商业险保费的调整本质上属于保险合同中的价格安排,明显是两个不同内容。不过,周衍也提到,从法律属性上看,道路交通安全违法行为所对应的处理,本质上属于行政处罚,相关信息原则上仅限于行政相对人本人知悉或依法查询,或者由与该行政行为存在直接利害关系的第三人依法申请调取,并不当然向社会公众开放。

因此,保险公司在获取交通违法信息时,也应当考虑其是否具备合法的信息来源以及“利害关系人”地位。在非理赔阶段,如单纯的续保、核保环节,如果并不存在具体事故或责任认定需要,保险公司主动向有关部门调取或者使用交通违法信息,其合法性可能存在争议。在现有规则下,如信息来源缺乏合法性基础,则相关做法难言合规;反之,若信息获取与使用具备充分法律依据或授权基础,则应当更多从市场化风险定价角度予以评价。

郭刚也认为,若数据获取来源正规,即通过交管部门与保险行业官方共享平台自动对接,非私自查询,且保险公司只能依据最小必要原则看到违章次数或风险等级,看不到具体时间、地点、违法细节等隐私,则可减少或避免信息泄露的风险。

猜你喜欢

全球首个智能驾驶实验室建成

全球首个“三位一体”智能驾驶实验室昨天在重庆建成并投入使用。所谓三位一体是将“整车——动态交通——模拟气候”三个要素融合在这个超过5000平方米的实验室。这个实验室能够模拟大雾、暴雨等真实极端交通环境,可以实现全天候大规模的汽车智能化测试。在模拟大雾的自然环...

2026年2月16日十二生肖运势与五行穿衣指南

2026年2月16日星期一农历腊月廿九除夕1.寒潮预警:预计至17日,江淮、华南北部等地先后降温6至10℃,江南西部局地降温可达12℃以上。2.工信部拟规定汽车转向信号灯开启/关闭、车窗升降等应装备实体操纵件。3.国投白银LOF估值调整补偿方案出炉:1000元以下损失全额补偿..

2月我国制造业新动能呈现整体稳中有增态势

国家统计局服务业调查中心、中国物流与采购联合会今天发布2月份中国制造业采购经理指数。2月我国制造业景气水平有所回落数据显示,2月在春节等季节性因素的影响下,制造业运行有所放缓,但积极变化仍在累积。2月中国制造业采购经理指数(PMI)为49%,较上月下降0.3个...

2025年我国中小企业经济运行总体平稳

工业和信息化部数据显示,2025年,我国规模以上工业中小企业增加值同比增长6.9%,高于全部规模以上工业1.0个百分点,连续3年高于全部规模以上工业增速;利润总额同比增长1.4%,尤其是装备制造业利润总额保持较快增速,同比增长11.4%。专精特新中小企业表现亮眼。2025...

人到中年,保护自己的最好方式:少说话

人到中年自我保护有妙招:话少点,事就少,心就稳到了一定年纪,嘴上要是管不住,就特别容易吃亏。老刘今年49,在小区溜弯儿的时候随口说了句工资涨得慢,第二天就有人在微信群里添油加醋,说他日子紧巴,连买水果都得挑便宜的。其实他也没多难,就是随口一说,结果...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...