透视一周牛熊股 电力股领涨市场

过去一周(3月16日至3月20日),A股三大指数整体走弱,上证指数跌破4000点,收报3957.05点,周跌3.38%;深成指收报13866.20点,周涨2.90%;创业板指收报3352.10点,周涨1.26%。截至3月20日收盘,全市场仅11.29%的个股实现上涨,其中586只股票收涨,4594只股票收跌。通信设备、国有大型银行、乘用车、白酒、航运港口等少数板块逆势上涨,而农化制品、非金属材料、工业金属、冶钢原料、化学原料等周期板块领跌,跌幅均超10%。

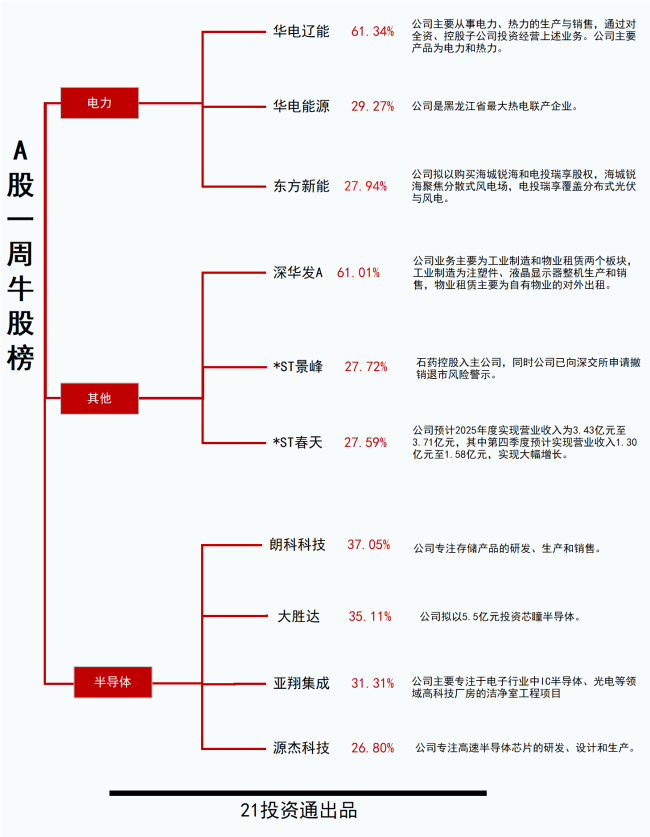

华电辽能以61.34%的周涨幅成为本期牛股榜冠军,深华发A紧随其后,周涨幅达61.01%。朗科科技、大胜达、亚翔集成周涨幅分别为37.05%、35.12%、31.31%,均超30%。本期牛股榜十只个股过去一周累计涨幅均超过26%,其中能源类个股占据3席,成为本周牛股集中领域。

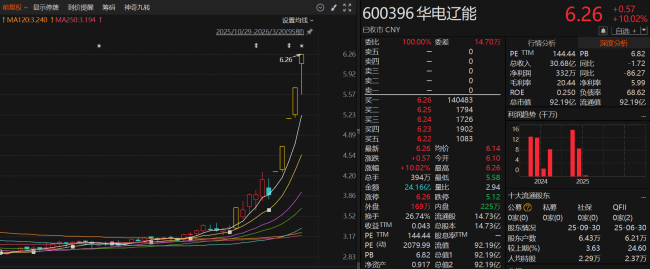

华电辽能是一家集发电、供热、供汽为一体的区域性基础能源公司,主营火力发电业务,火电装机占比为82.56%。该公司股价从3月16日开盘的4.27元攀升至3月20日收盘的6.26元,累计涨幅达61.34%,总市值同步抬升至92.19亿。其中3月16日、18日、17日更是以一字板封死涨停。公司随后发布股票交易风险提示公告,提醒投资者留意二级市场交易风险。公告显示,华电辽能最新滚动市盈率为144.43倍,高于行业平均水平。

近期电力板块表现活跃,人工智能蓬勃发展带来算力需求扩张,成为驱动电力需求增长的核心因素。市场预期AI数据中心建设有望进入高速增长期,或将显著提升对电力的消耗。实际上,本期牛股榜中多只个股均为电力相关股票。绿电板块正迎来新需求与政策支持等多重共振。在AI大模型和数字经济快速发展的背景下,算力需求爆发正显著推升数据中心能耗与电力需求。“算力的尽头是电力”已成为科技行业共识,而绿电有望凭借电价优势降低成本,且减轻能耗问题。目前电力成本在数据中心运营成本中的占比高达56.7%,是排在首位的主要支出项。

另一方面,电算融合相关政策持续出台。算力扩张带来的电力需求快速增长,使能源供给逐渐成为制约AI产业发展的关键因素,也推动“算电协同”成为重要政策方向。国务院国资委日前提出,中央企业要强化投资牵引,积极扩大算力有效投资,推进“算力+电力”协同发展,提升全链条数据治理能力,不断夯实人工智能产业基础底座。国家数据局联合国家发展改革委、国家能源局等部门先后印发多项政策文件,提出创新算力电力协同机制、提升数据中心可再生能源比例等多项政策措施。

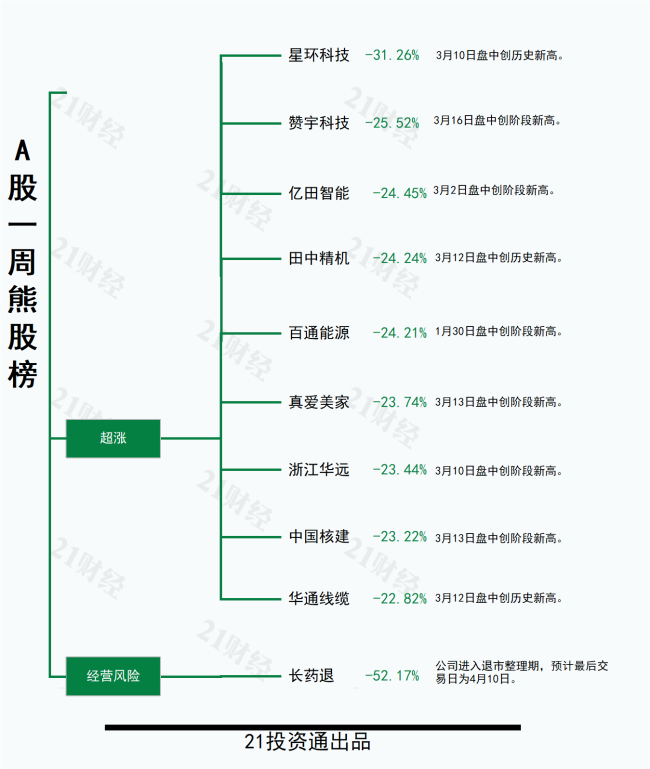

剔除最近一个月上市的次新股,本期十大熊股中,长药退以52.17%的跌幅成为最熊股。星环科技、赞宇科技、亿田智能、田中精机等股的周跌幅均在24%以上。长药退主要从事中药饮片生产销售,以及药品、保健品和医疗器械批发等业务。3月19日,*ST长药公告称,公司股票于2026年3月20日复牌并进入退市整理期,退市整理期为15个交易日,预计最后交易日期为2026年4月10日。此次退市的导火索是长药控股长达三年的系统性财务舞弊行为,直接触及A股重大违法强制退市标准。据深交所退市决定书及证监会行政处罚决定书查明的事实,长药控股的财务造假源于2020年的一笔大额跨界并购。2021年至2023年,长江星子公司长江源、新峰制药制作虚假入库单、出库单等,在没有发生真实销售业务的情况下确认收入,导致长药控股年度报告虚增营业收入和利润总额。最终,中国证监会对长药控股作出行政处罚,对其责令改正、警告并罚款1000万元,对14名责任人合计罚款3100万元,罗某被采取终身证券市场禁入措施。

猜你喜欢

250万年薪引争议,中国医生的付出,真的配不上这份收入吗?

250万年薪医生引发网友热议:上海三甲医院主任这么高收入,大家有啥看法?网上最近讨论挺热闹的,说的是上海一家大医院的正高主任医师年薪能到250万,有人觉得这数太高了,也有不少人直接反问,这钱是不是医生靠“高药价”赚出来的。其实只要真了解医生这行,反倒觉得...

从“中国年味”感受发展向新向优向好

文化味、科技味、人情味,“三味”浓,是不少网民对马年春节的一个形象概括。元宵节,走进承载了600年历史的北京隆福寺街区,老字号门前时有长队,机器人摊煎饼、调咖啡新潮十足,非遗手作与马年主题文创成为爆款……春节前夕,习近平总书记在北京考察时来到这里,强调“...

Seedance 2.0是什么,为什么这么厉害

Seedance2.0是字节跳动在2026年2月发布的新一代AI视频生成模型。它能通过一句文字描述或一张图片,自动生成包含多个镜头、配乐和音效的短视频,部分效果已达到接近专业短片的水准。Seedance2.0的技术突破它之所以被认为是重大突破,主要在于解决了以往AI视频制作的几.

我国自主研发新一代深水多功能海洋工程船今日下水

我国自主研发的新一代深水多功能海洋工程船在江苏启东下水,全面转入调试试验阶段。本次下水的多功能海洋工程船是我国面向深海开发需求自主研发的高端海工装备,采用双层结构、单体流线型设计,总长126米、型宽28米,船舶装备400吨级近海起重机,预搭载3000吨级卷缆...

“梅姨”更多细节曝光:曾化名“潘冬梅”藏匿乡间当媒婆 警方确认其身份

3月21日,“张维平等人拐卖儿童案”取得重大进展,犯罪嫌疑人谢某某(女)落网,其即为该案关键人物“梅姨”。经审讯,谢某某对其贩卖儿童的事实供认不讳,目前已被警方依法逮捕。广州警方表示,这一案件仍在侦办中,现阶段暂不披露嫌疑人的形象和具体信息。2003年9月至2...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...