消费者遭遇信用卡“利息刺客” 高额息费引争议

广东消费者大明查看信用卡账单时发现,尽管他每个月都在按时还钱,但债务却像还不完一样。过去几个月里,他靠“最低还款”周转资金,不经意间累积了1600余元利息。那些已还清的款项仍在被银行持续计息。

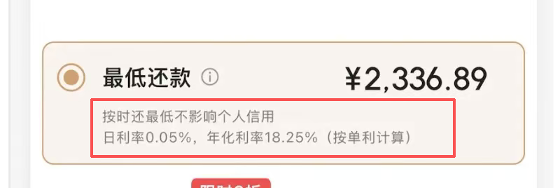

这不是个案。在第三方投诉平台上,多家银行的信用卡因“循环计息”问题被消费者频繁投诉。所谓“循环计息”,是信用卡行业通行的计息模式。持卡人若仅偿还最低还款额,银行便对未还部分从消费入账日起按日计息,并持续滚动复利。目前,大部分银行的信用卡按日利率0.05%计息,折算年化约18.25%,一旦长期使用最低还款,实际年化利率极易推高。这被不少消费者称为“利息刺客”。

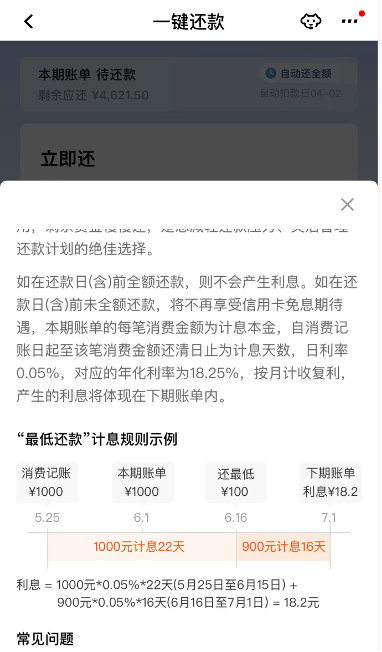

去年,大明在华南某股份行办理了一张信用卡。由于日常消费较多,他经常在还款日选择最低还款,剩余金额则办理分期偿还。但最近他仔细一算发现,短短几个月,他竟累积了987.38元消费利息、668.04元分期利息以及20元违约金,还款总额超过他预期。大明咨询客服后得知,部分已还清的款项仍然被计息。业内将这种计息方式称为“全额计息”。以一笔1万元的消费为例,若持卡人未在还款日全额还清,哪怕只剩200元未还,银行仍会以1万元为基数,从消费入账日起按日计息。

除了全额计息,复利机制也在进一步推高信用卡透支成本。另一位广东消费者腾腾(化名)2022年在某国有大行办理了一张信用卡,初始还款金额仅1.8万元。由于连续选择最低还款方式,15个月后,待还款金额增至2.34万元,其中利息及费用合计达5437.4元。银行在计息过程中,将每日产生的万分之五利息、逾期违约金、取现手续费三项费用滚入本金,按月进行复利计息。随着计息基数不断膨胀,到第15个月时,还款金额已从最初的1.8万元增加到了2.34万元。

这种计息方式直接推高了消费者的整体借贷成本。目前,绝大部分银行的信用卡透支利率均按照日利率0.05%计息,折算年化利率约为18.25%,并按月计算复利。一旦消费者长期采用最低还款模式,在复利效应下,实际年化利率极易推高。

与复杂的计息规则相比,银行信用卡的相关信息展示和风险提示并不充分。消费者在选择分期前后,往往难以清晰了解利息构成和计算方式。有受访者提供的截图显示,某信用卡还款页面默认勾选“最低还款额”,仅以小字标注日利率和年化利率,而对复利、全额计息等关键机制只字未提。也有用户反映,信用卡被扣除利息前并未收到明确提醒,等到察觉时,已累积了相当一笔费用。尝试与银行沟通时,发现账单中并未列明具体计算方式,客服人员也常常含糊其辞,甚至对计息规则理解不清。

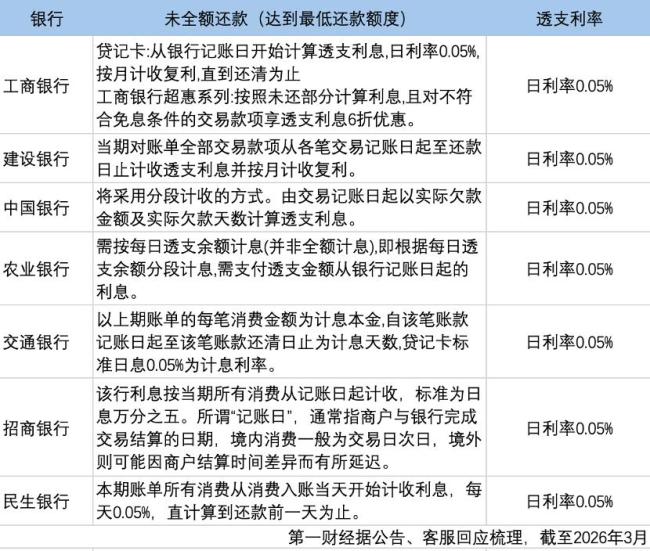

信用卡计息相关投诉长期居高不下,消费者对利息构成的认知较为模糊,往往是“踩坑”的主要原因。从收费结构来看,信用卡利息主要分为透支利息与违约金两大类,不同银行在计息方式与收费标准上的差异,进一步加剧了消费者的理解难度。透支利息是信用卡最基础的收费项目。第一财经记者近期走访发现,包括民生银行、招商银行、中信银行、建设银行在内的多家银行,在持卡人未全额还款但达到最低还款额要求时,普遍采用循环计息模式。仅有部分大型银行采用差异化的计息方式。例如,工商银行超惠系列信用卡即采用部分计息的方式,若持卡人仅在还款期内偿还部分款项,则按照未还部分计算利息,且对不符合免息条件的交易款项享透支利息6折优惠。

除透支利息外,持卡人未在到期还款日前还足最低还款额时,还将被收取违约金。各家银行的具体执行标准存在一定差异。以平安银行为例,其客服人员介绍,若透支本金低于20元或3美元,违约金按透支本金金额收取;若透支本金超过20元或3美元,则按最低还款额未还部分的5%收取,最低收费为20元或3美元。而建设银行客服则表示,该行按最低还款额未还部分的5%收取违约金,按次计费。值得注意的是,在部分情形下,违约金与利息会同时产生,即持卡人既未还足最低还款额,又未全额还款,此时既要按计息规则支付透支利息,还需额外承担违约金。

为缓解短期遗漏带来的利息负担,容时容差机制已在行业内普遍执行。2024年5月31日,中国银行业协会发布新版《中国银行卡行业自律公约(2024年修订版)》,倡导银行提供“容时服务”和“容差服务”。多数银行已落实该机制,例如提供还款日后顺延3天的宽限期,以及未还金额在100元以内可视同全额还款的容差政策。

面对外界对“全额计息”“复利循环”模式的质疑,一个更深层次的问题是:信用卡这种计息方式为何被银行业普遍遵循?信用卡资深人士董峥指出,目前市面上大多数信用卡都采用全额计息,虽然有改进空间,但在改变之前,用户必须接受和执行。王蓬博认为,从实际情况来看,循环计息已是较为成熟的商业模式:一方面,银行借此获得稳定收益以覆盖风险和成本;另一方面,也为用户提供了“最低还款”这一灵活选项,满足短期资金周转需求。正是这种双向适配,使得该模式在市场中得以长期存续。

围绕信用卡循环计息,当前市场上的法律争议主要集中在高息费争议和全额计息条款作为格式条款的效力认定问题。针对复利、违约金等叠加费用过高的问题,法院会结合金融监管规定、未还款项的数额及期限、双方过错程度、银行实际损失等因素进行综合裁量。在司法实践中,法院普遍将年利率24%作为息费总和(包括利息、复利、违约金等)的保护上限。即便全额计息条款能够纳入合同,作为格式条款,若存在不合理地免除或减轻银行责任、加重持卡人责任、限制或排除持卡人主要权利的情形,该条款仍可能被认定为无效。

业内认为,目前改善循环计息领域争议的关键在于强化信息披露。未来优化方向应从三方面入手:一是统一计息标准,仅对未偿还本金部分计息;二是将计息方式和真实年化成本以更直白的方式向用户披露,确保一目了然;三是银行应根据用户信用情况实行差异化定价,在机构经营与用户权益保护之间找到更平衡的状态。

猜你喜欢

跟随外卖小哥穿行华强北 见证咖啡里的活力中国

深圳华强北,我国最大电子产品集散地,在不足1.5平方公里上聚集着超过11.5万家商事主体,年交易额突破4800亿元。外卖骑手等新就业群体,像这片创新热土的“毛细血管”,保障着城市的高效运转。跟随外卖小哥一起感受“中国电子第一街”的变化,见证一杯咖啡里的活力中国。...

国家为什么要放秋假,秋假对学生和家长有什么影响,秋假放好还是不放好?

国家设立秋假主要是为了让学生在学习过程中获得适当的休息与调整,同时顺应季节变化与传统文化需求。秋季气候宜人,适合开展户外活动和社会实践,有助于缓解学生的学习压力,促进身心健康发展。此外,秋假也能与国庆假期形成衔接,方便家庭安排出行或团聚,丰富学生...

节后大规模招聘会 1000家企业提供超1.3万岗位

3日,上海市举办2026年春季促进就业专项行动暨高校毕业生择业对接会。作为春节后上海市首场大规模招聘会,现场汇聚了1000家企业,提供就业岗位超过1.3万个。本次招聘会不仅设立了人工智能、集成电路、生物医药三大先导产业专区,还涵盖了专精特新、养老服务等多个特...

我国野生动植物保护交出亮眼答卷

今天(3日)是第十三个世界野生动植物日。春天里,一群特别的“家庭旅行团”引发了人们的关注。珍稀野生动物结队亮相,自在生活,是我国保护成效的生动写照。在云南西双版纳国家级自然保护区的野象谷,监测镜头记录下了温馨的一幕:由数个小家庭组成的亚洲象群,或是在...

姐弟恋同居8年,分手女子给5万分手费,男子起诉女方还37万

姐弟恋同居八年分手后,女方给五万分手费,男方索要三十七万生活费未果58岁的张女士和小她14岁的男友谈了八年恋爱,这事一传出来,身边不少人都摇头。分手的时候,女方主动给了五万块分手费,想着好聚好散。没想到转过身,男方直接跑法院起诉张女士,要她把恋爱期间...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...