变压器供应告急!全球短缺恐持续到2029年 扩产难解需求激增

全球电力变压器行业正面临一个长期的“供给追不上需求”的周期。花旗研究指出,这一问题并非短期需求激增所致,而是由于扩产、交付和用工能力跟不上电网升级、发电侧扩张以及数据中心新增负荷的需求。

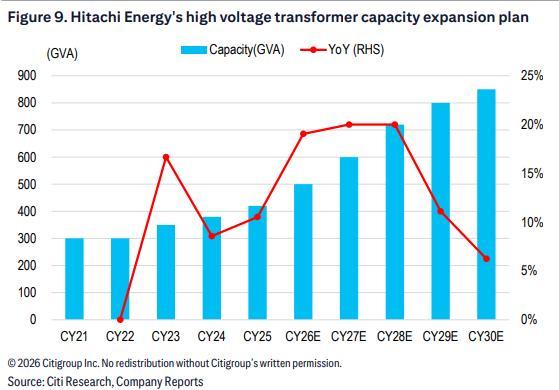

花旗分析师Pierre Lau在报告中表示看好全球电力变压器行业,并预计供应短缺将持续到2029年。根据花旗对全球高压(>100kV)电力变压器的测算,2025年供给较需求缺口约为30%,2026-2028年间年度供给仍低于年度需求。累积短缺将从2025年的708 GVA上升至2028年的约1699 GVA峰值。

供不应求导致交期延长、价格上涨,订单向具备产能兑现能力的厂商集中。花旗建议优先买入那些订单与扩产路径更清晰的公司,同时对基本面强但估值明显高于板块均值的公司保持中性态度。

具体来看,2025年全球高压变压器供给约2358.5 GVA,需求约3066.0 GVA,年度短缺约707.5 GVA。2026-2028年年度短缺依次约为522.2/325.2/143.9 GVA。尽管2029年开始年度供给略高于年度需求,但累积短缺到2030年仍未完全消化。

此外,头部厂商的市场份额预计会下降,前十大厂商份额将从2025年的79.4%降至2030年的72.6%。虽然扩产正在进行,但有效增量分散且兑现节奏不一致。

花旗预测全球高压变压器生产能力在2025-2028年间合计增加53%,但熟练技工不足成为主要障碍。培训周期长,扩线后短期内难以稳定交付。关键材料与零部件供应链紧张也是问题之一,美国对进口依赖度高,尤其是取向硅钢和铜绕组,这使得贸易与关税直接影响成本和交期。

需求端方面,电网与发电侧持续投入是主要推动力。IEA数据显示,2024年发达经济体与中国占全球电网投资约80%。Bloomberg NEF估算,在净零情景下,全球电网投资到2030年前年均增速约12%,规模可达7,770亿美元。数据中心用电需求也在快速增长,多家超大规模云厂商的资本支出增速假设上调至2025-2030年的28%。

供需紧张已反映在价格上。自2019年以来,美国不同类别变压器单位成本显著上升,发电升压变压器约+45%,电力变压器约+77%,配电变压器约+78%到+95%。花旗认为价格上行动能将持续,核心原因是短缺尚未结束。

综上所述,数据中心资本支出与用电负荷的变化、关税与进口依赖的影响以及扩产的实际进展将是决定行业景气度的关键因素。

猜你喜欢

“蓝天也是幸福”,我国空气质量达历史最优

蓝天保卫战是污染防治攻坚战的重中之重。今年政府工作报告提出,深入打好蓝天、碧水、净土保卫战,制定实施空气质量持续改善行动计划。生态环境部近日发布数据显示,2025年,全国地级及以上城市PM2.5平均浓度为28.0微克/立方米,优良天数比例达到89.3%,重污染天数比...

个税汇算开启!有人退税三万多,有人需补税,这份攻略请收好

个税汇算开启!有人退税三万多,有人需补税,这份攻略请收好一年一度的“多退少补”时刻又到了。3月1日起,2025年度个税汇算正式启动,相关话题毫无意外地冲上热搜。不少网友卡点操作,晒出退税结果——有人欢喜收到“巨款”三万多,也有人愁眉苦脸需要补税,还有人显示“不...

“粉红豹”是什么组织,和法国卢浮宫盗窃案有什么关系?

粉红豹是1999年成立的国际犯罪团伙,主要由塞尔维亚和黑山人组成,名称源自1964年美国电影《粉红豹》。该组织成员约200人,专攻高端珠宝钟表抢劫,涉及欧洲、亚洲等地逾150起案件,总金额超2.5亿欧元。核心成员包括波帕力克(2013年瑞士越狱后参与戛纳1.36亿美元劫案...

有人预测,不出意外的话,2026年春节可能会出现以下四大“新态”

2026年春节四大“新态”或将出现:爸妈带特产进城,家宴外卖火了,旅游温泉民宿成热门,拜年方式全变样现在一到春节,年轻人抢票回家的场面没以前那么热闹了。2024年春节还没过去多久,网上就有人讨论,说现在不少父母变成了“反向春运”的主力。这几年谁家还没经历过,...

“梅姨”更多细节曝光:曾化名“潘冬梅”藏匿乡间当媒婆 警方确认其身份

3月21日,“张维平等人拐卖儿童案”取得重大进展,犯罪嫌疑人谢某某(女)落网,其即为该案关键人物“梅姨”。经审讯,谢某某对其贩卖儿童的事实供认不讳,目前已被警方依法逮捕。广州警方表示,这一案件仍在侦办中,现阶段暂不披露嫌疑人的形象和具体信息。2003年9月至2...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...