背负千亿负债!但好在“最惨”的李斌,终于赚钱了 单季盈利成色几何?

背负千亿负债!但好在“最惨”的李斌,终于赚钱了 单季盈利成色几何?2025年第四季度,蔚来终于实现了首次季度盈利。这份迟到的单季盈利财报让蔚来董事长李斌兑现了多年的承诺。然而,光环之下,蔚来仍面临诸多挑战。

全年净亏损高达149.426亿元,截至2025年底,蔚来负债总额突破千亿大关,资产负债率接近90%,偿债压力巨大。此外,蔚来引以为豪的“换电模式”在年初遭遇闪充技术路线的冲击。

从销售结构来看,蔚来的“翻身”更像是ES8用性价比打出来的背水一战。2025年第四季度,蔚来实现净利润2.827亿元,为上市以来首次季度盈利。归属于蔚来普通股股东的净利润为1.224亿元,同样是上市以来首次季度盈利。第四季度收入总额为346.502亿元,同比增长75.9%。该季度蔚来汽车交付量达124807辆,同比增长71.7%,环比增长43.3%。其中,蔚来品牌交付67433辆、乐道品牌38290辆、萤火虫品牌19084辆,三大品牌协同发力,支撑了销量高潮。

尽管如此,蔚来全年依然处于净亏损状态,全年净亏损149.426亿元,但较上一年收窄33.3%;全年收入总额为874.875亿元,较上一年度增长33.1%。第四季度收入占到全年收入的40%,成为拉动全年业绩的关键力量。蔚来2025年第四季度综合毛利率达17.5%,同比提升5.8个百分点。这主要得益于销量大涨、产品结构优化及降本增效措施的落地——销量提升大幅摊薄了单车固定成本与制造费用,为盈利奠定了基础。

蔚来盈利的核心支撑是高端品牌蔚来ES8的持续热销,直接拉动了公司整体毛利率。据蔚来发布的海报显示,蔚来ES8已连续3个月位居40万以上大型SUV市场销量榜首。其“卖爆”主要得益于以下几点:一是性价比突出,第二代售价降至40.68-44.68万元,选择电池租赁方案后售价仅为29.88-33.88万元;二是尺寸升级,2026款蔚来ES8车长升级至5280mm,轴距达3130mm,由原来的中大型SUV升级为大型SUV,价格更具优势;三是技术与配置双重升级,新车搭载900V高压平台,辅助驾驶系统进一步优化,配备投影光毯、迎宾光毯与门板照地灯等兼具实用性与“情绪价值”的配置。

此外,第四季度乐道品牌L90上市后销量表现稳健,而萤火虫小车销量也意外坚挺,为蔚来的业绩增长添砖加瓦。非整车业务的盈利贡献也在持续增强。第四季度,蔚来其他销售毛利率达11.9%,相关业务已连续三个季度保持盈利,逐步形成了“整车销售+多元服务”的多个利润中心,丰富了盈利来源。

值得关注的是,费用端的收缩成为蔚来“抠出”利润的重要一环。财报显示,四季度蔚来研发费用20.26亿元,同比下降44.3%,主要是组织优化带来的;销售、一般及行政费用35.37亿元,同比下降27.5%,两项核心费用合计较去年同期省了二十多亿。

进入2026年,蔚来的发展势头依然迅猛。一季度,蔚来给出的交付指引为80000台-83000台,同比增长90.1%-97.2%;营收指引为244.8亿元-251.8亿元,同比增长103.4%至109.2%。不过,这份亮眼指引的背后,是乐道、萤火虫品牌势头已放缓,核心仍依赖蔚来ES8拉动。在一季度整体低迷的车市中,这样的业绩表现得到资本市场积极反馈——3月11日,蔚来股价大涨,涨幅一度高达19%;截止收盘,蔚来港股大涨14.05%,市值攀升至1076亿港元。

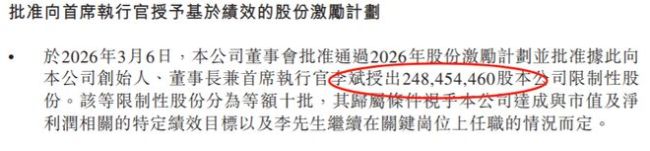

就在公布财报的当天,蔚来同步抛出一份天价股权激励方案,将董事长兼CEO李斌进一步与公司业绩深度绑定。根据该计划,2.48亿股限制性股票分为等额十批,归属条件与蔚来的市值、净利润两大核心指标深度挂钩。具体而言,当蔚来公司美股市值依次超过300亿、500亿、800亿、1000亿、1200亿美元时,将会分别有上述股份的十分之一归属于李斌。当蔚来公司净利润依次超过15亿、25亿、40亿、50亿、60亿美元时,亦将会分别有上述股份的十分之一归属于李斌。当公司市值突破1200亿美元,同时净利润超过60亿美元时,将触发全部激励股份的最终归属。这意味着,在12年的有效期内,李斌可能只解锁部分股份,也可能一无所获。

事实上,这种“天价”股权激励已成为车企绑定核心管理者、推动长期发展的常用方式,蔚来并非个例。特斯拉和小鹏汽车也采用了类似的股权激励方案,但这些方案能否驱动公司股价上涨,还得靠现实世界真实的销量。

蔚来还面临负债问题。2026年以来,新能源汽车核心原材料价格持续上涨,其中动力电池核心原材料碳酸锂价格从2025年初的7.5万元/吨飙升至2026年初的17.4万元/吨,直接推高了电池采购成本;同时,车规级存储芯片价格持续大涨,受AI算力行业产能挤压,进一步加剧了车企的成本压力。更令人担忧的是蔚来的负债问题,从财报数据来看,近几年,尽管蔚来营业收入持续增长,但负债总额和资产负债率却一路飙升。这意味着,自2020年以来,蔚来股东的资产一直缩水。公司超过1100亿元的负债中,应付账款和票据高达533.1亿元,占负债总额的一半,主要是拖欠各类供应商的款项。近90%的资产负债率重压下,蔚来已经没有多少试错时间了。

猜你喜欢

2026年2月9日每日新闻简报

2026年2月9日星期一农历腊月廿二1.五部门联合发布风险提示,警惕“代理维权”短视频及直播陷阱。2.镇江、厦门、泉州等多地宣布春节期间机关单位内部停车场向社会免费开放。3.多家中小银行上调存款利率,有银行3年期50元起存利率超2%。4.王楚钦、孙颖莎分别夺得乒乓球亚...

节后大规模招聘会 1000家企业提供超1.3万岗位

3日,上海市举办2026年春季促进就业专项行动暨高校毕业生择业对接会。作为春节后上海市首场大规模招聘会,现场汇聚了1000家企业,提供就业岗位超过1.3万个。本次招聘会不仅设立了人工智能、集成电路、生物医药三大先导产业专区,还涵盖了专精特新、养老服务等多个特...

2025年最全面的ai工具有哪些,ChatGPT、Kimi在列

当前AI工具已渗透创意、办公、编程、垂直行业等多个领域,不同类别工具聚焦不同场景解决实际需求,以下是全面的分类简介及对应主流工具,基本覆盖当下核心应用场景:内容创作类这类工具主打文本、图像、音视频等创意内容生成,是设计师、文案、自媒体人的核心辅助工...

全球好物+科技感+春晚 “世界义乌”开市了

今天(2月28日)上午,浙江义乌中国小商品城迎来马年新春开市,8万多家商户开门迎客。具体情况,马上来连线正在前方的总台记者夏周。热闹不止线下从“第六代市场”看别样开市总台记者夏周:今天对义乌来说不光是春节后开市的第一天,更是个特别的日子。义乌国际商贸城...

活力足,迎新春!各地“年味”上线氛围感已拉满

春节临近,各地文旅、餐饮、住宿、年货等预订量持续攀升。各地的年夜饭预订进入高峰期。在山东青岛,一批承载着城市记忆与情怀的老字号饭店在用餐环境、菜品选择上推陈出新,受到消费者的青睐。在当地另一家以鲁菜和海鲜为主的百年老店,为了适应消费者的需求,店家...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...