存储风暴来袭 手机厂商不堪重负 涨价潮席卷市场

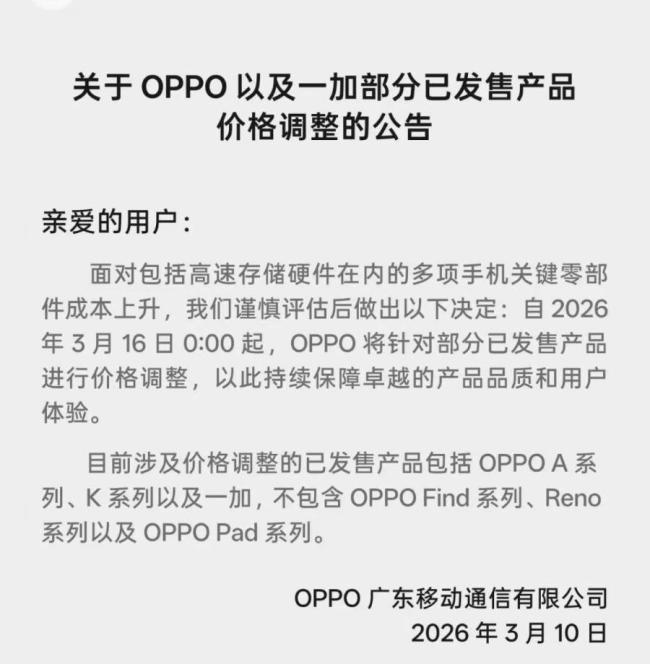

存储风暴来袭 手机厂商不堪重负 涨价潮席卷市场。存储芯片短缺的影响在消费电子领域逐渐显现。3月10日,OPPO发布公告称,自3月16日起将对部分已发售产品上调价格,涉及A系列、K系列以及一加品牌,不包括Find系列、Reno系列和Pad系列。涨价原因是高速存储硬件等关键零部件成本上升。自2025年9月以来,存储芯片价格持续攀升,特别是DRAM和NAND Flash两大核心产品的涨幅尤为显著。

不仅OPPO,三星、小米、荣耀、苹果、戴尔、惠普等品牌也宣布不同程度的涨价,涉及手机、电脑等产品。东海证券研报指出,受存储芯片价格上涨影响,2026年PC及智能手机市场可能面临终端售价提升与产品降配的双重压力。

存储芯片价格的上涨改变了消费电子市场的格局。受益于AI大模型训练和推理需求的增长,存储行业自2025年下半年快速复苏,高性能存储产品需求激增,尤其是HBM成为头部厂商的业绩增长支柱。然而,这些高性能产品出货量增加也挤占了其他存储产品的产能,导致消费类产品供给收缩。

国家发展改革委价格监测中心数据显示,截至2026年1月,全球存储芯片两大主要产品DRAM和NAND闪存价格创下自2016年以来的最高值。以DDR4 8Gb颗粒为例,部分型号的现货价格从2025年的低点3.2美元飙升至15美元,累计涨幅高达369%。

存储价格推高,下游的智能手机和电脑产品不堪重负。据媒体报道,联想、惠普、戴尔、华硕、宏碁等全球五大个人电脑厂商均已启动调价机制。惠普财报显示,笔记本内存成本占比从三个月前的15%-18%飙升至35%,迫使该公司推出“减配版”电脑,原本标配16GB内存的机型现在只给8GB。

智能手机市场形势更为严峻。IDC数据显示,内存占智能手机成本的比例已从过去的10%-15%跃升至20%以上,中低端机型逼近30%,部分千元机已陷入负毛利区间。TrendForce集邦咨询报告称,以8GB+256GB内存配置为例,2026年第一季度,其成本同比飙升近200%,约为去年同期的三倍。因此,内存成本在智能手机物料清单中的占比已从以往的仅10%至15%,攀升至30%至40%,并正快速逼近50%大关。

成本压力已全面传导至终端市场。自2025年年底起,多家手机厂商陆续上调新品价格。初步统计显示,红米K90系列、iQOO 15等新款机型已涨价100-600元;荣耀Power2(12GB+256GB版本)起售价为2499元,较上一代机型上涨500元。此外,vivo旗下全系手机产品也将于3月15日起正式上调售价,整体涨幅约10%-15%。

小米集团创始人雷军在接受媒体采访时坦言,内存芯片成本压力大,尽量通过内部提升效率消化这些成本的压力,尽量降低消费者接受难度。

手机产品的涨价潮是否持续,取决于上游存储芯片的情况。SK海力士在近期高盛电话会上表示,全球存储器产业已彻底转向卖方市场,2026年价格涨势将贯穿全年。目前DRAM及NAND库存仅剩约4周,没有任何客户能获得完全满足的供应;2026年HBM产能已提前售罄,标准型DRAM的极度短缺正大幅提升供应商议价权。

这意味着终端产品需要进一步消化成本,这将是一场系统性调整。TrendForce集邦咨询指出,面对存储器推升整机成本的压力,手机品牌厂一方面可能转嫁部分成本给消费者,另一方面为了维持终端售价竞争力,也将展开激烈的供应链成本管控,包括对面板等其他关键零部件供应商施加更大的议价与降价压力。

连苹果也未能幸免。在2026年1月底的财报电话会议上,苹果管理层明确表示存储价格上涨将在未来对公司毛利率产生影响,内部正在评估包括长期采购合约、产品配置优化在内的多项应对方案。

终端产品的价格变化将进一步影响市场格局。根据IDC数据,预计智能手机2026年全年出货量下滑12.9%,收入同步下降0.5%。市场份额加速向头部厂商集中,具备强大采购能力和稳定供应链关系的大型OEM更能以可控成本获取存储配额,而中小厂商则面临生存压力,部分利润微薄的入门级产品线或将被迫减配、提价甚至退出市场。

手机作为消费电子中最大的细分市场,出货量减少也将反过来影响上游供应链。例如,卓胜微公司回复投资者称,射频前端芯片的应用场景和领域众多,公司积极布局芯卓产业化项目建设,已储备了可面向高端射频、卫星通讯、光通等不同领域的基础工艺技术底蕴积累。爱施德公司则表示,在采购、库存及运营节奏上拥有较强的灵活性,将根据市场变化及时优化运营策略。

猜你喜欢

世界纪录+1!我国科学家,重大突破

从中国科学院化学研究所获悉,该研究所朱道本院士、狄重安研究员团队联合国内合作者,成功研制出不规则多级孔结构塑料热电薄膜,其核心性能指标热电优值(zT值)突破1.64,创下柔性热电材料同温区性能世界纪录,为可穿戴设备、贴附式制冷、物联网传感器等技术发展提...

这几种肉这样吃!年夜饭照着做,健康美味全都有

今天(2月16日)是除夕不少家庭一早就开始张罗团圆饭一桌好菜,从挑对食材开始猪牛羊肉,谁是“营养冠军”?哪些肉类不建议多吃?吃不完的饭菜,怎么保存才安全?年夜饭前,快码住选对肉年夜饭更健康、更美味这顿团圆饭,不仅关乎口味,更关乎一家老小的健康。今年这样...

2026年2月24日最全新闻简报

2026年2月24日星期二农历正月初八1.商务部:中方敦促美方取消对贸易伙伴加征的有关单边关税措施。2.2026年春节档总票房突破56亿元,总场次超435万场创纪录。3.国内油价将于今日24时上调,92号汽油或重返“7元时代”。4.新疆巴音郭楞州尉犁县2月23日12时12分发生5

2026年2月12日最全新闻简报

2026年2月12日星期四农历腊月廿五1.商务部:各地已安排20.5亿元资金,在春节假期内通过发放消费券、补贴、红包等形式直接惠民。2.司法部:对追索劳动报酬的进城务工人员优先指派律师承办案件。3.文旅部公布《旅游投诉处理办法》,3月15日起实施。4.民政部数据:2025...

国家电网将投产15项特高压直流工程

记者今天(2月28日)从国家电网了解到,“十五五”期间国家电网将加强电网资源配置能力建设,提升新能源承载能力,服务新能源高质量发展。据介绍,“十五五”期间,国家电网将加强各级电网建设,力争投产15项特高压直流工程,跨省区输电能力提升35%,区域间电力灵活互济...

相关推荐

张仪从“嘴炮王者”到“大秦第一国相”,靠的是什么暗黑手册

都说张仪凭三寸不烂之舌搅动天下风云。但这位“大忽悠鼻祖”究竟学了什么,才能把一整个时代“骗”得团团转?答案其实很纯粹:他没读过太多别的,只凭一套秘籍,把对手的心思“算”到了骨子里。张仪从“嘴炮王者”到“大秦第一国相”,靠的竟是这本千古“暗黑操作手册”……一个靠“...

朱元璋为什么就是不传位给朱棣?

1398年,朱元璋驾崩,皇太孙朱允炆即位。四年后,他的四叔燕王朱棣起兵“靖难”,攻破南京,建文帝不知所踪。后人扼腕:如果当年朱元璋直接把皇位传给朱棣,哪还有四年内战?朱棣军事天才、政治手腕、杀伐果断,哪一样不比那个书呆子朱允炆强?朱元璋不是瞎子。他比任...

500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招

《500块启动,闲鱼无货源能赚到钱吗?附多个零成本小妙招》很多人被“一部手机、不用囤货、月入过万”的宣传吸引,想拿500块去闲鱼试试无货源。真实结果到底怎样?我结合大量案例,给你一个不含滤镜的答案,顺便分享几个更稳妥的小本赚钱思路。一、闲鱼无货源的“冰与火...